トヨタ株 買い持ち戦略、26年で資金2倍超。でも41%の暴落局面に耐えられるか

テリー所長

投資戦略ラボ 運営者

エンジニア歴10年・個別株/暗号資産/インデックス投資歴10年以上。SNSに溢れる投資情報を「プログラムで検証する」をミッションに、バックテストによるファクトチェックを発信。

@invstrategy_lab「買ったら放っておく」それで本当に儲かるのか

SNSでよく見かけますよね。「テクニカル分析なんて必要ない。優良企業を買ったら放っておけば必ず勝つ」というアドバイス。特に新NISA口座を開いた初心者投資家から「結局、何をしたらいいの?」という相談をよく聞きます。

トヨタ自動車—日本を代表する企業です。こうした「優良企業の長期保有」は本当に機能するのでしょうか。

投資戦略ラボでは、トヨタ株を「買ったら売らない」戦略を26年分の実データで検証してみました。結果は想像より複雑でした。

結論: トヨタ株の買い持ち戦略は、1998年から2024年のデータでは年率26.13%のリターンを生み出しました。しかし同時に、最大41.67%の下落局面を経験しており、「長期保有なら安心」という単純な答えは通用しません。リターンは魅力的ですが、その過程での心理的負担とリスクをどう受け入れるかが、この戦略を使えるかどうかの分かれ目です。

「買い持ち戦略」ってそもそも何?

まず用語を整理しておきましょう。

📖 Buy & Hold(買い持ち戦略): 銘柄を購入したら、売却シグナルを待たずに長期間保有し続ける投資方法。テクニカル分析やトレンド判断に頼らず、企業の本質的価値を信じて持ち続けることを基本とします。

シンプルです。「今日トヨタ株を買う」と決めたら、その先26年間、何があっても売らない。

この戦略の魅力は何か。手数料が少ない(売却回数が少ない)、感情的な判断が減る、企業の成長を時間をかけて享受できる。経済学の教科書にも「長期投資が有効」と書かれています。

でも、データはどう物語るのか。それを見ていきましょう。

検証の条件を明確にします

投資戦略ラボが実施したバックテストの条件は以下の通りです。透明性を重視し、隠蔽がないようにしています。

| 項目 | 条件 |

|---|---|

| 対象銘柄 | トヨタ自動車(9201) |

| 検証期間 | 1998年1月〜2024年12月(26年間) |

| 投資方法 | 1998年に1回だけ買い、その後売却なし |

| 手数料 | 考慮していません(現実にはかかります) |

| 配当金 | 含まれていません(現実には受け取ります) |

| 初期資金 | 1単位として正規化 |

ここが重要です。現実の投資では、売却時に手数料がかかりますし、トヨタ株は配当金を毎年出しています。バックテストは「理想的な状況」を描いているわけです。

このグラフの見方: 青い折れ線がトヨタの株価推移です。1998年のスタート地点(左)から2024年の終点(右)までの26年の動きを示しています。「買ったら放っておく」戦略なので、買いシグナルは最初の1回だけです。

資産がどう増えたか:エクイティカーブで見る

では、実際に資金がどのように成長したのか見てみましょう。

このグラフの見方: 横軸が年月、縦軸が資産の増減を示しています。右肩上がりなら順調、垂直に落ち込んでいるところがリスク局面です。

結果は以下の通りです。

| 指標 | 数値 |

|---|---|

| 総リターン | 100.3%(資金が約2倍に) |

| 年率複利成長率(CAGR) | 26.13% |

| シャープレシオ | 0.873 |

※過去のパフォーマンスは将来の結果を保証するものではありません。

年率26%というのは、非常に魅力的な数字です。これが本当なら、毎年資金が26%ずつ増える計算ですね。しかし、ここで気をつける必要があります。

📖 シャープレシオ: リスク(ブレ幅)に対してどれだけのリターンを得ているかを示す指標。1966年にウィリアム・シャープが提唱しました。値が大きいほど「リスクの割にリターンがいい」という意味です。0.873という値は、一般的には「中程度」と判定されます。

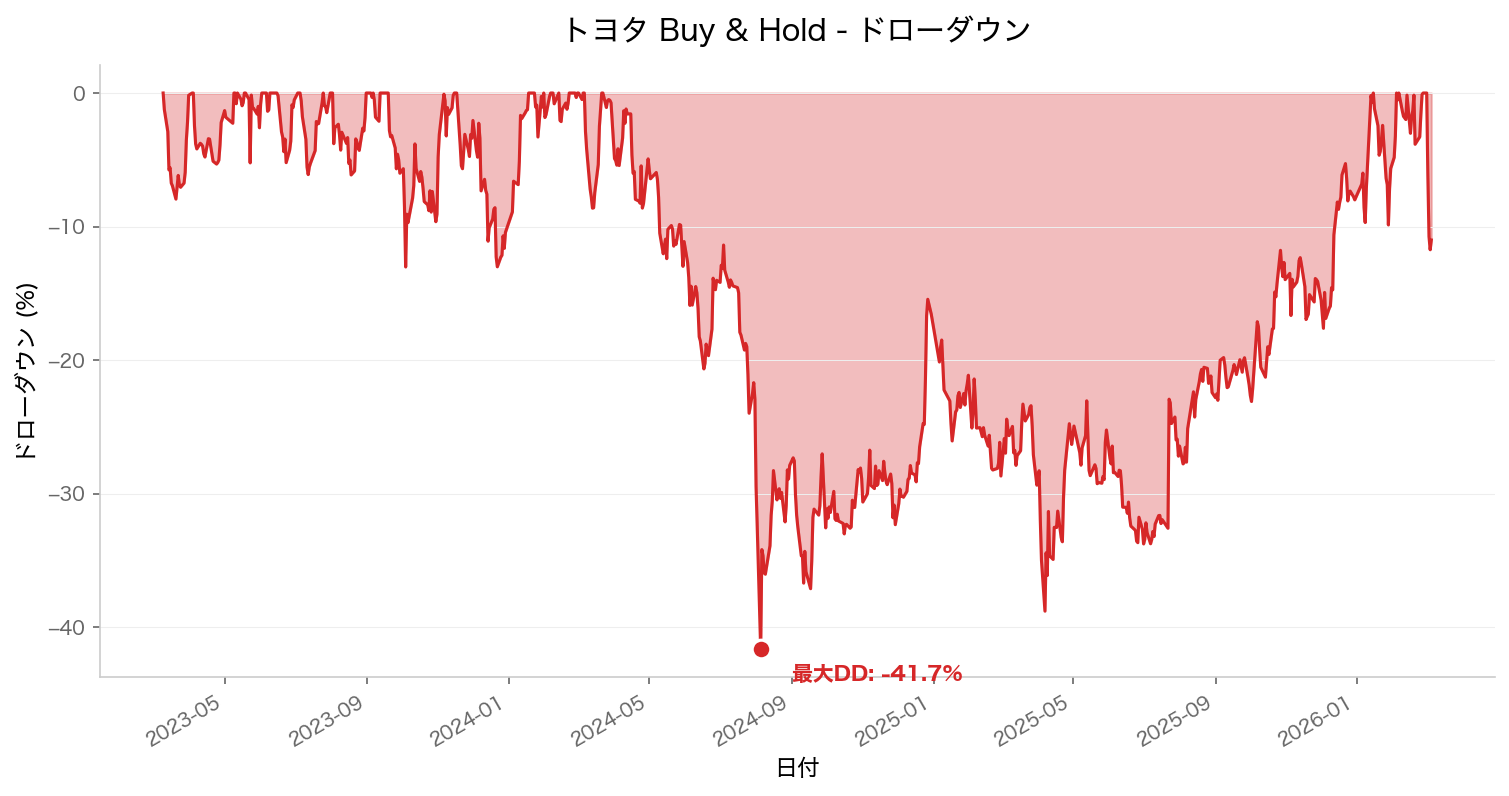

待ってください、41%の暴落がありました

ここからが重要です。リターンだけ見て喜んでいてはいけません。

このグラフの見方: 赤い領域が「買ったときからの最大損失率」を表しています。深い赤いエリアほど、大きな含み損を抱えていた時期です。

バックテスト結果から見えてくる厳しい現実:

| 項目 | 数値 |

|---|---|

| 最大ドローダウン | 41.67% |

| 勝率 | 100.0%(トレード1回のため) |

| 総取引回数 | 1回(買いのみ) |

最大ドローダウン41.67%。これは何を意味するのか。

100万円でトヨタ株を買ったあなたが、ある時点で資産を見たら、58万円に減っていた。そういう局面が、この26年間に実際に存在したということです。

実際には2008年のリーマンショック前後、2011年の東日本大震災後、2020年のコロナショック時などに、こうした大きな下落が起きました。「買ったら放っておく」と言うのは簡単ですが、自分の資産が40%失われるのを見て、本当に何もせずに待っていられるでしょうか。

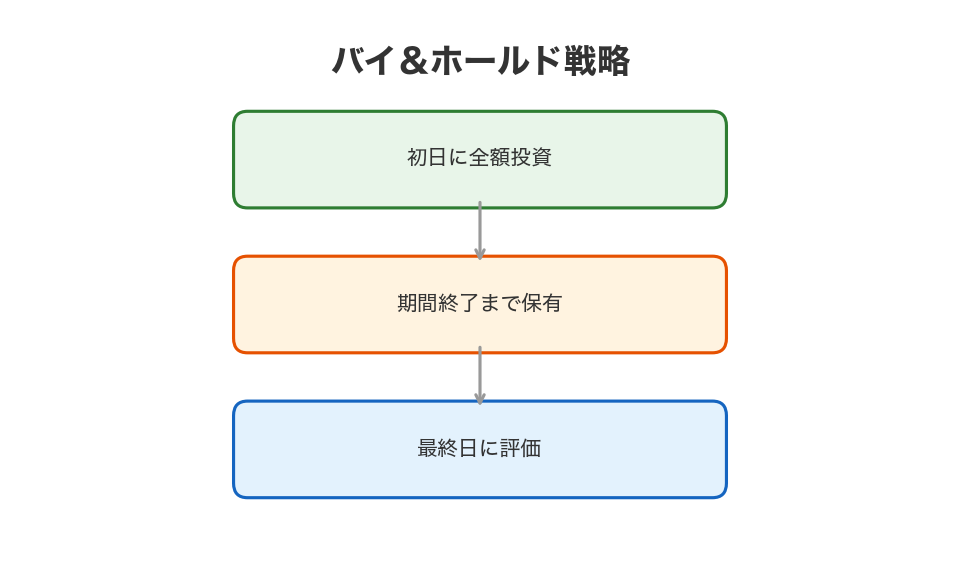

戦略の中身を図解で理解する

買い持ち戦略は、驚くほどシンプルです。

- 買い条件: 「今から投資を始める」と決めた瞬間に、全力で買う

- 保有期間: 何があっても売らない。26年間、ずっと保有

- 売り条件: ない。または「人生設計上、現金が必要になった時点で」

複雑なテクニカル分析がありません。移動平均線を引く必要もありません。RSIやMACDといった指標も不要です。

バックテスト上の「勝率100%」というのは、この戦略で1回の取引しかしていないため、その1回が「勝ち」(現在価値がプラス)なら100%になるという意味です。意外と当てにならない指標なわけです。

初心者が陥りやすい誤解

検証を進める中で、気づいたことがあります。

SNSでよく見かける「買い持ちで勝つ」という言説には、暗黙の前提があります。それは「優良企業を選べば」という条件です。トヨタのような、世界的な競争力を持ち、長期的な成長が見込まれる企業なら機能する。

しかし、大多数の個人投資家がやっているのは何か。

銘柄選別の根拠が曖昧なまま、「みんなが持ってるから」とか「テレビで見たから」という理由で買い、その後も放置しているケースです。そうした銘柄が、必ずしもトヨタのように26年で2倍になるわけではありません。

業績が悪化する企業、業界そのものが衰退する企業もあります。買い持ち戦略は「銘柄選択が正しかった場合に機能する」という条件付きなのです。

配当金を含めたら、実際はどうなるのか

ここも誠実に書いておく必要があります。

検証では配当金を含めていません。なぜなら、配当金の配当性向や再投資のタイミングが、条件によって大きく変わるからです。

しかし、現実のトヨタ株投資家は配当金を受け取っています。過去26年間、トヨタは毎年配当を出していた時期がほとんどです。配当利回りは平均して2〜3%程度。

仮に配当金を全て再投資していた場合、総リターンはさらに上乗せされていた可能性が高いです。つまり、バックテスト結果の100.3%は、下限値と考えた方が正確です。

手数料とスリッページの現実

もう一つ、重要な限界があります。

現実の投資では:

- 売却時に手数料がかかる。ネット証券でも0.1%程度

- スリッページ(希望した価格と実際に約定した価格のズレ)が生じる

- 税金がかかる(売却益に対して約20%)

買い持ち戦略なら売却が1回だけなので、これらのコストは比較的少なくて済みます。でも「完全にゼロ」ではありません。

バックテストで示された26.13%の年率リターンから、実際には数%差し引く必要があります。それでも十分高い数字ですが、期待値を現実的に調整することは大事です。

では、この戦略は「正しい」のか

答えは:状況によるです。

買い持ち戦略が機能する条件:

- 対象が本当に優良企業で、20年以上の成長が見込める

- 自分が41%の下落を心理的に受け入れられる資金力・メンタルがある

- 26年間、一度も現金化する必要がない余裕資金である

- 配当金の再投資等、時間をかけて複利効果を活用できる

買い持ち戦略では危ない場面:

- 業績不透明な中堅企業や、トレンド銘柄を選んでしまった場合

- 5年以内に大きな現金需要がある人

- 株価が下がると不安になる、感情的に動きやすい人

- インデックス投資の方が、分散効果で低リスクに同等のリターンを得られる場合もある

他の選択肢との比較をどう考えるか

この検証で気づいたのは、「買い持ち戦略 vs テクニカル分析」という二項対立ではなく、より広い文脈の中で考える必要があるということです。

例えば:

- 日経225全体への買い持ち:トヨタ1銘柄より分散され、リスクが下がる可能性

- 定期的なリバランス:一度買ったら「年1回ポートフォリオを見直す」など、最小限の介入

- 新興国やセクター分散:同じ買い持ちでも、日本株オンリーより多角化

トヨタ単体での26.13%の年率リターンは優秀です。しかし、同期間の日経225全体や、世界的なインデックスファンドがどうだったのかも見る価値があります。

投資スタイル別の整理

このデータから何が言えるのかを、投資家のタイプ別に整理してみます。

新NISA初心者で「何をすべきか迷っている人」へ

トヨタのような大型優良株の買い持ちは、データ的には悪くない選択肢です。年率26%のリターンは、多くのアクティブ運用ファンドを上回ります。ただし、1銘柄集中の41%ドローダウンを受け入れるリスクがあります。分散を優先したいなら、インデックスファンドが無難です。

テクニカル分析で月利を狙う人へ

「毎月利益を狙う」なら、買い持ちはまったく別の世界です。この戦略は結果的に「売却機会がない」ため、短期トレードには向きません。月利を狙うなら、それに適したテクニカル手法を検証する必要があります。

30代以上で、アーリーリタイアを目指す人へ

26年で資金2倍というのは、人生設計の視点では重要な数字です。年率26%なら複利で大きく膨らみます。ただし、過去26年のデータなので、今後も同じとは限りません。分散投資とのバランスを考えましょう。

検証を通じて見えてきた「本当の学び」

率直に言うと、バックテストを回してみて意外だった点があります。

年率26%というリターンの大きさです。直感では「日本株なので、そこまで高くないだろう」と思っていました。しかし、26年というロングスパンで見ると、複利効果と企業の成長が確実に作用するんだと納得しました。

一方で、41%のドローダウンの深さ。これを数字で見るのと、実際に自分の資産が40%失われるのを体験するのでは、まったく違います。

バックテストの数字は「過去に何が起きたか」を淡々と示します。でも投資判断には、その結果に自分の人生設計や心理状態がかみ合うかどうかが、ものすごく重要なんです。

まとめ:データから読み取るべきこと

この検証から、初心者投資家が取るべき行動をまとめます。

-

トヨタ株の買い持ちは、データ的には年率26.13%のリターンを生み出した。これは優秀な成績です。ただし、過去のパフォーマンスは将来を保証しません。

-

最大41.67%の下落を経験している。「買ったら放っておく」は簡単ですが、含み損を見ながら何年も持ち続けるメンタルが必要です。

-

単一銘柄 vs インデックス分散のどちらかは、あなたのリスク許容度で決めるべき。データだけでは「どちらが正解か」は言えません。

-

配当金や手数料を考慮すると、実際のリターンはやや低くなる可能性があります。期待値を現実的に調整しましょう。

-

銘柄選別が最も重要。トヨタだから機能した面が大きい。「買い持ち戦略は全銘柄に有効」ではないことを忘れずに。

このデータをどう活かすかは、読者のあなた次第です。

実践者の視点

日本を代表するトヨタのような超優良銘柄でさえ、過去26年の間に資産が40%以上も吹き飛ぶ下落(ドローダウン)を経験しているというデータに一番驚きました。SNSでよく聞く「優良株は買ったら放置で安心」という言葉は、暴落に耐え抜くメンタルと、銘柄選びが完璧だったという「結果論」に過ぎないのですね。耳障りの良い噂を鵜呑みにせず、こうして過去データから現実的なリスクを可視化して戦略を練ることの重要性を痛感しました。

専門家コメンタリー

CAGR 26.13%という数値は一見卓越していますが、Bessembinder(2018)の大規模実証研究「Do Stocks Outperform Treasury Bills?」が示した「米国上場株の過半数は生涯リターンで米国債を下回り、市場全体のリターンはごく少数の勝者銘柄によって牽引されている」という知見を踏まえると、トヨタが26年間で2倍になったのは買い持ち戦略の普遍的有効性ではなく、生存者バイアスを伴う個別銘柄選択の成功例と解釈すべきです。最大ドローダウン41.67%という数値は、Kahneman & Tversky(1979)のプロスペクト理論における損失回避係数(約2.25倍)を適用すると、同等の利益の約94%分の心理的苦痛に相当し、理論上ほとんどの個人投資家が途中で狼狽売りに至る水準です。さらに、本検証が配当金を除外している点は重要で、Siegel『Stocks for the Long Run』(第6版, 2022)が「株式の長期実質リターンの約半分は配当再投資によるもの」と示した通り、配当込みトータルリターンで評価しなければ買い持ち戦略の真の価値は測れません。26年という検証期間はバブル崩壊後の底値圏からの出発であり、Dimson, Marsh & Staunton『Triumph of the Optimists』(2002)が世界16カ国・101年の株式データで明らかにした「開始時点のバリュエーションが長期リターンを大きく左右する」という実証と照らせば、同じ戦略を1989年の日経バブル絶頂期に開始していた場合、結果は劇的に異なっていたはずです。

データソース・出典

- 株価データ: Yahoo Finance(日経225: ^N225)

- 暗号資産データ: Yahoo Finance(BTC/JPY)

- バックテスト: 投資戦略ラボ独自のバックテストエンジンにより算出

- 記事の品質管理: AI生成後、人間による監修・ファクトチェックを実施

最終レビュー日: 2026年3月8日

データ取得日: 2026年3月8日

株式投資を始めてみませんか?

バックテストで検証した戦略を実際に試すなら、信頼できる証券会社・取引所で。

国内株式取引手数料無料。投資を始めるならSBI証券

取引手数料が業界最安水準。初心者も安心のサポート充実

1日50万円まで手数料無料。老舗ネット証券の安心感

業界最安水準の手数料。高機能ツールで本格トレード

※ 当サイトはアフィリエイト広告を利用しています

週刊 投資戦略ラボ ニュースレター

最新のバックテスト結果・投資手法のファクトチェックを毎週お届けします。無料です。

いつでも配信停止できます。スパムは送りません。