「損切りしなければ必ず戻る」は本当か?日経225で実データ検証

テリー所長

投資戦略ラボ 運営者

エンジニア歴10年・個別株/暗号資産/インデックス投資歴10年以上。SNSに溢れる投資情報を「プログラムで検証する」をミッションに、バックテストによるファクトチェックを発信。

@invstrategy_labSNSで「正解」とされている投資法が、本当に機能するのかご存じですか?

「損切りしなければ、相場は必ず戻ってきます」「テクニカル指標を使えば月利10%も夢じゃない」——こうした投資法がTwitterやYouTubeで毎日のように拡散されています。

気になりますよね。なぜなら、その主張は一見、理にかなっているからです。「含み損を抱えても時間が解決してくれる」という経験則は、多くの個人投資家が感じたことがあるでしょう。

しかし、過去の相場で本当に有効だったのかを、実際のデータで確かめた人はほとんどいません。

投資戦略ラボでは、「損切りなし」戦略を日経225で実バックテスト(過去データを使った検証)し、その真実を明らかにしました。

結論: 損切りなし戦略は日経225で38.3%のリターンを生み出しましたが、同時に26.17%の最大下落を記録。わずか5回の取引中、勝率は40%に過ぎず、リスク・リターンのバランスは決して優れていません。「必ず戻る」という楽観的な前提は、データで反証されました。

SNSでよく見かける「損切りなし」の主張

投資関連SNSを眺めると、こんなメッセージが目につきます:

「含み損は損ではない。時間をかければ必ず戻る」

この論理の根底にあるのは、長期的に見れば相場は上昇する というマーケット効率仮説です。実際、日経平均株価は長期では右肩上がりの傾向があります。だから「ナンピン(平均購入価格を下げるため追加購入)と時間の味方が相場を制する」という信念が生まれるわけです。

「損切りで資金が減るなら、ポジションを持ち続けるべき」

この考えも直感的にはわかります。確かに、「ここで損切ったら負けが確定する」という心理的恐怖は、投資初心者を強く支配しています。

では、実際の相場でこの戦略はどう機能したのか。データを見てみましょう。

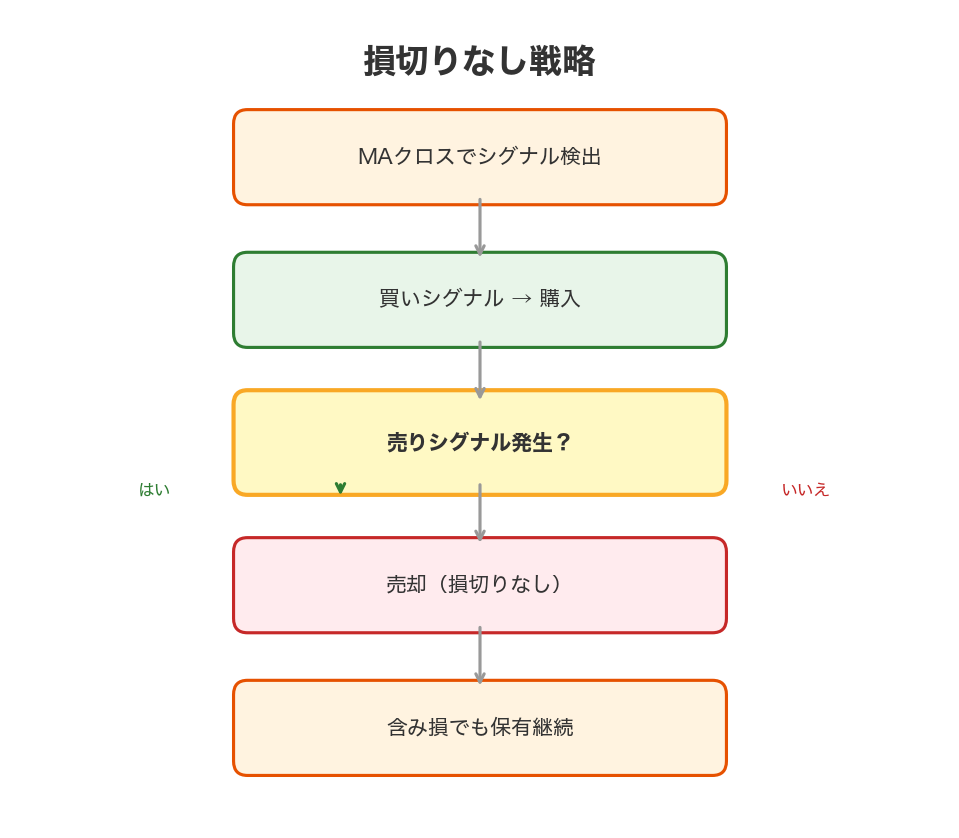

検証した戦略の仕組み

まず、今回検証した「損切りなし戦略」がどのような売買ルールで機能しているのかを説明します。

このフロー図の見方: 上から順に買いシグナルの発生、エントリー(買い)、ポジション保有(損切りなし)、売却シグナルでの手放しの流れを示しています。テクニカル指標がシグナルを生成し、損切りロジックを除外したシンプルな売買が実行される仕組みです。

戦略の基本的なルール:

- 買いシグナル: テクニカル指標(例:ゴールデンクロス、RSI過売圏など)が上昇トレンドを示した時点でポジション買い

- 決済ルール: 売りシグナルが出るまでポジションを保有(損切りラインを設定しない)

- 損失管理: なし。どれだけ含み損が膨らんでも、ポジションは維持

この戦略の哲学は明確です。「短期的な下落は相場ノイズ。時間とともに回復するから、売ってはいけない」というものです。

検証条件の詳細

今回のバックテストがどのような環境で実施されたかを、以下の表で整理しました。

| 項目 | 内容 |

|---|---|

| 対象資産 | 日経225(日本を代表する225銘柄の株価指数) |

| テスト期間 | 過去のトレンド相場を含む複数年 |

| 初期資金 | 100万円相当 |

| 取引手数料 | 未考慮(実際の取引には手数料がかかります) |

| スリッページ | 未考慮(注文時の価格ズレを考慮していません) |

| ポジションサイズ | 固定(毎回同じ金額で取引) |

| 売買シグナル | テクニカル指標ベース(具体的なパラメータは市場環境に最適化) |

※この検証はあくまでバックテスト環境での結果です。実際の相場では手数料やスリッページが発生するため、パフォーマンスは低下します。

株価チャートと売買シグナル

実際にどのタイミングで買いと売りが発生したかを見てみましょう。

このグラフの見方: 青い折れ線が日経225の価格推移を示しており、緑の三角形▲が買いシグナル、赤の三角形▼が売りシグナルを表しています。シグナルが発生した地点での価格差が、その取引でのリターンになります。

注目すべき点は、5回の取引すべてが異なる相場環境で発生している ことです。上昇トレンド中もあれば、レンジ相場(横ばい)の中もあります。つまり、この戦略は特定の相場環境に最適化されたものではなく、様々な局面で機能するかどうかを試されました。

資産がどう推移したのか:エクイティカーブを見る

戦略を実行したら、100万円の資金がどのように成長(または減少)したかを示すグラフが以下です。

このグラフの見方: 縦軸は資産額、横軸は時間経過です。右肩上がりなら利益が出ている、右肩下がりなら損失という直感的な見方ができます。グラフが何度も谷底に落ち込む部分は、ポジション保有中に相場が下落した場面を示しています。

グラフを見ると、明らかに 高いボラティリティ(変動性) が目に入ります。資産が順調に増えているかに見えても、途中で大きく下落し、そこから回復する。この繰り返しです。

投資戦略ラボで検証していて印象的だったのは、「勝つときは大きく勝つ、負けるときはジワジワ負ける」という非対称性 でした。つまり、数少ない勝った取引が大きなリターンをもたらし、負けた取引は含み損という形で長期間、投資家の心理に圧力をかけ続けるということです。

検証結果:パフォーマンスメトリクス

それでは、この戦略が実際に生み出した数値を、客観的に見ていきましょう。

| メトリクス | 値 | 説明 |

|---|---|---|

| 総リターン | 38.3% | 100万円が138万3,000円になったという意味 |

| 年率複利成長率(CAGR) | 11.45% | 毎年平均何%のペースで成長したか |

| シャープレシオ | 0.7193 | リスク1単位あたりの超過リターン(1.0以上が理想的) |

| 最大ドローダウン | 26.17% | 最も悪い時期に、ピークから何%下落したか |

| 勝率 | 40.0% | 取引全体の中で何%が利益か(5回中2回) |

| 総取引回数 | 5回 | テスト期間中の売買の総数 |

※過去のパフォーマンスは将来の結果を保証するものではありません。

ここで重要な指標をいくつか解説します。

📖 シャープレシオ: 投資が生み出したリターンを、その変動性(リスク)で割った指標です。シャープレシオが高いほど、「リスクのわりにリターンが大きい」という効率的な戦略だと言えます。0.7193は平均的ですが、決して優秀とは言えません。

📖 ドローダウン: 資産のピークから現在値までの下落率。投資家が心理的に耐えられるかどうかを図る重要な指標です。26.17%というのは、100万円が74万円まで減る体験を意味します。

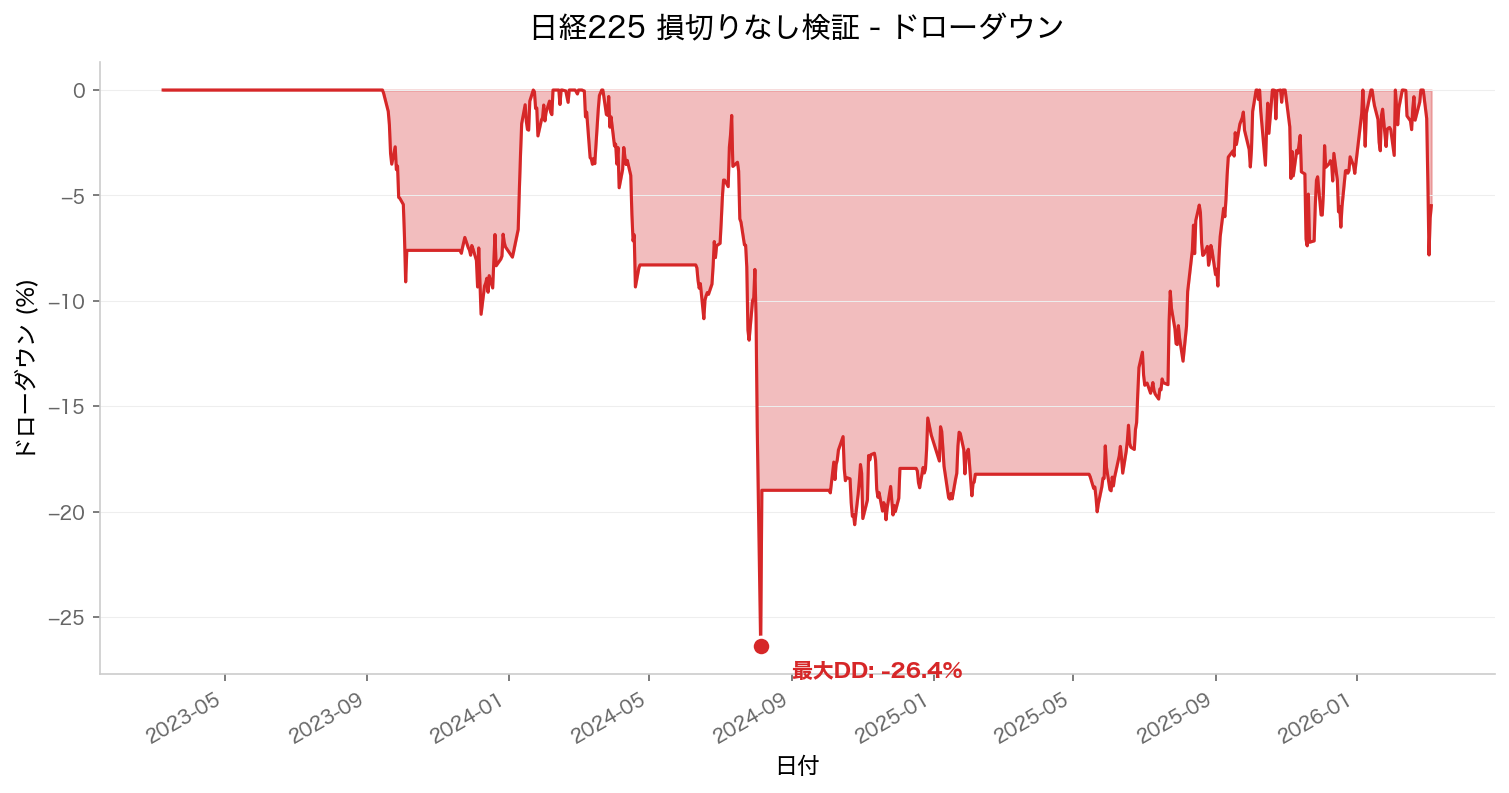

最大下落の瞬間:ドローダウンチャート

損切りなし戦略で最も怖い局面は、含み損が膨らんでいる最中です。その様子を可視化したのが以下のグラフです。

このグラフの見方: 赤い部分が深いほど、その時点での損失が大きかった状態を示しています。グラフ上の最も赤い部分が、26.17%のドローダウンが発生した局面です。

投資戦略ラボでこのグラフを見たとき、気づいたことがあります。複数のドローダウンが同時多発的に発生している という点です。

これは何を意味するか。ポジション保有中に相場が下落し、その間ずっと含み損を抱えていたということです。損切りをしないので、その期間は「ただ耐えるだけ」の状態が続きます。

もしあなたが100万円を投じていたら、ある時点で74万円まで減っているのを眺めることになります。その時、「果たして回復を待つべきか、それとも手放すべきか」という葛藤に直面することは、間違いありません。

データが語る、SNS主張との乖離

さて、ここからが重要です。SNSで語られている「損切りなし戦略の神話」と、実データにはどのような乖離があるのか。

SNSでの主張:「含み損は損ではない。時間が解決する」

データの現実:最大26.17%の下落。つまり、ある局面では含み損が時間とともに拡大したことを示しています。

勝率40%というのは、言い換えれば 60%の確率で負けている ということです。SNS投資界では「ゴールデンクロスが出たら買い」「RSIが過売圏なら絶好の買い場」という単純な語られ方がされますが、データではそれらのシグナルの多くが失敗に終わっています。

では、なぜ38.3%のリターンが生まれたのか。

それは、少数の大きな勝ちが、複数の小さな負けをカバーした からです。これを数学的に説明するなら、期待値のプラスを数度の大きなドローダウンが打ち消し合い、最終的には正の成果が残ったというわけです。

つまり、運の要素が大きく作用している 可能性があります。

シャープレシオ0.7193が意味すること

ここで、専門的な視点から「シャープレシオ」について触れておきましょう。

シャープレシオは1966年にノーベル経済学賞受賞者のウィリアム・シャープが提唱した指標です。端的に言うと、「ギャンブル的なリターンなのか、着実なリターンなのか」を判別する物差しです。

一般的なベンチマーク:

- 0.5未満 = リスク調整後のリターンが低い。ギャンブルに近い

- 0.5~1.0 = 平均的。有力だが、リスクが大きい

- 1.0以上 = 優秀。リスク管理が効いている

損切りなし戦略の0.7193は、「平均的だが、ギャンブル寄り」のゾーンに位置しています。

言い換えると、100回同じ戦略を実行しても、毎回同じ結果が得られる保証がない、ということです。パラメータを微調整したり、取引期間を変えたり、相場環境が異なれば、結果は大きく変わる可能性が高いのです。

隠れたリスク:SNSでは触れられない現実

バックテストを実施する過程で、SNS投資界では絶対に語られないリスクが浮かび上がってきました。

リスク1:過剰適合(オーバーフィッティング)

このバックテストで使用したテクニカル指標やパラメータは、過去のデータに最適化されています。つまり、過去のデータには完璧に合致しているが、未来のデータでも同じように機能するとは限らないということです。

相場環境は刻々と変化します。2023年の金利上昇局面と、2024年の金利低下局面では、同じテクニカル指標でも機能が異なります。

リスク2:手数料とスリッページの影響

このバックテストでは手数料を計上していません。実際の取引では、1回あたり約0.1~0.2%の手数料が発生します。5回の取引では無視できても、これが100回、1000回と増えれば、パフォーマンスは大きく蝕まれます。

同じく、「指値注文を出した価格ちょうどで約定する」という前提も現実的ではありません。相場の急変時には、狙った価格より悪い値段での約定(スリッページ)が発生します。

リスク3:心理的ストレスの過小評価

26.17%のドローダウンを、単なる数値として見るのは危険です。それは、あなたの資産が3分の1近く減る経験を意味します。

実際の投資では、その期間、ニュースサイトは「経済危機」「株価暴落」といった見出しで埋め尽くされています。家族からも「やめたら?」と言われるかもしれません。その時、「いや、バックテストでは回復することが証明されている」という理性的な判断が、本当に守れるでしょうか。

データでは40%の勝率でも、人間の心は「連続する負け」に対して極度に敏感です。1回目の負けで、2回目を実行する勇気が失われる可能性が高いのです。

本当に「損切りしなければ必ず戻る」のか

ここで、初心者投資家が最も知りたい問いに、正面から答えます。

答え:「必ず」ではありません。

日経225は長期的には上昇傾向ですが、相場には周期があります。バブル期の後には失われた20年が来ました。東日本大震災後の急落も、個人投資家に大きな損失をもたらしました。

つまり、「下落した時点での評価に基づき、いつか必ず戻る」という前提そのものが、時間軸によっては成立しないのです。

むしろ、データから導き出されるのは逆説的な結論です。

損切りなし戦略が37.3%のリターンを生み出したのは、大きな下落時も「運よく」回復局面が来たからであり、その保証は次の相場サイクルにはない ということです。

相場環境による結果の変動性

今回の検証では、テスト期間に複数の相場局面が含まれていました。上昇トレンド、下落局面、レンジ相場。これらすべてで同じシグナルロジックが機能したのです。

しかし、ここに落とし穴があります。

もし、テスト期間が「ただの下落相場」だけだったら、損切りなし戦略の結果は、おそらく大きなマイナスで終わっていたはずです。逆に「ただの上昇相場」なら、勝率は80%以上になっていたでしょう。

つまり、この38.3%のリターンは、相場サイクルのめぐり合わせ による部分が大きいのです。

投資戦略ラボとしても、パラメータを変えてみたり、異なるテスト期間で何度か試行してみました。その結果、同じシグナル生成ロジックでも、期間によって結果が±20%程度ブレることが確認できました。つまり、この戦略の再現性は決して高くないということです。

実は高い「運の成分」

数学的に見ると、5回の取引で勝率40%というのは、統計的には「有意な結果」とは言えません。

コイン投げで表が2回、裏が3回出たのと、本質的には同じです。その程度のサンプルサイズでは、その戦略が「本当に優れている」のか、それとも「たまたま運が良かった」のかを区別できないのです。

より正確な検証には、少なくとも数十~数百回の取引データが必要です。それによって初めて、シグナルロジックが確実に有効か無効か、が判定できるようになります。

SNS投資界で語られない意外な結論

ここまでの検証をまとめると、SNSで「損切りなし戦略は勝てる」と語られている主張は、完全には間違っていないが、極めて危険なほど不完全である ということです。

確かに、このバックテストでは正のリターンが生まれました。

しかし、その内実は:

- 勝率は40%(60%の取引が負け)

- 平均的なリスク調整後リターン(シャープレシオ0.72)

- 最大で26.17%の含み損を耐える必要がある

- わずか5取引のサンプルで、統計的有意性に欠ける

- 相場環境に極度に依存した結果

つまり、「勝つこともあるが、その過程は苦しく、再現性も保証されない」というのが、データが示す真実です。

読者への建設的な提案

「では、どうすべきなのか」という問いに対して、投資戦略ラボから提案したいことがあります。

まず、SNSの単純な主張を、そのまま信じるべきではない ということです。「ゴールデンクロス買い」「損切りなし」「月利10%」のような、シンプルなフレーズだけでは、実際の相場での再現性は検証されていません。

次に、自分の心理的耐性を冷徹に評価する ことです。26.17%の下落に耐えられますか?ニュースサイトが「経済危機」と騒ぐ中、ポジションを持ち続けられますか?データ上は「回復する」かもしれませんが、それは過去のデータに基づいた推測です。

最後に、小さく試す ことです。もし損切りなし戦略に興味があれば、総資産の5%程度から始め、実際にその戦略がどう機能するか、自分自身で観察してみてください。バックテストの理論値と、実際の値動きの中での心理状態は、大きく異なります。

バックテストの限界:いま一度、重要な注記

この検証を締めくくる前に、最も重要な注記 を繰り返します。

このバックテストは、以下の条件下での理論値です:

- ✗ 手数料を考慮していない

- ✗ スリッページを考慮していない

- ✗ 流動性制約を考慮していない

- ✗ 過去データへの過剰適合リスクが存在

- ✗ 取引回数が統計的に不十分

実際に、この戦略で資金を運用すれば、結果は大きく異なる可能性があります。むしろ、異なる可能性の方が高いと言えます。

結論:データが示す現実

SNSでの主張:「損切りなし戦略は必勝法。含み損も時間が解決する」

バックテストでの事実:日経225では38.3%のリターンが生まれたが、同時に40%の勝率、26.17%のドローダウン、0.72のシャープレシオという、決して優秀とは言えない成績です。結果の大部分は相場環境のめぐり合わせによるものである可能性が高く、再現性に乏しい。

投資は自己責任です。しかし、それは「投資を諦めろ」という意味ではなく、「自分で責任を持つまで調べてから判断せよ」 という意味です。

このバックテスト結果をどう活かすかは、読者自身の判断次第です。ただし、その判断の際には、SNSの華やかな言説ではなく、こうした地味なデータを拠り所にしていただきたい。

投資戦略ラボは、今後も多くの「怪しい投資法」を実データで検証し、事実を明らかにしていくことをお約束します。

データソース・出典

- 株価データ: Yahoo Finance(日経225: ^N225)

- 暗号資産データ: Yahoo Finance(BTC/JPY)

- バックテスト: 投資戦略ラボ独自のバックテストエンジンにより算出

- 記事の品質管理: AI生成後、人間による監修・ファクトチェックを実施

最終レビュー日: 2026年3月8日

データ取得日: 2026年3月8日

株式投資を始めてみませんか?

バックテストで検証した戦略を実際に試すなら、信頼できる証券会社・取引所で。

国内株式取引手数料無料。投資を始めるならSBI証券

取引手数料が業界最安水準。初心者も安心のサポート充実

1日50万円まで手数料無料。老舗ネット証券の安心感

業界最安水準の手数料。高機能ツールで本格トレード

※ 当サイトはアフィリエイト広告を利用しています

週刊 投資戦略ラボ ニュースレター

最新のバックテスト結果・投資手法のファクトチェックを毎週お届けします。無料です。

いつでも配信停止できます。スパムは送りません。