ビットコイン RSI戦略は本当に機能するのか?バックテストで-20.91%の衝撃結果

テリー所長

投資戦略ラボ 運営者

エンジニア歴10年・個別株/暗号資産/インデックス投資歴10年以上。SNSに溢れる投資情報を「プログラムで検証する」をミッションに、バックテストによるファクトチェックを発信。

@invstrategy_labビットコイン RSI戦略は本当に機能するのか?バックテストで-20.91%の衝撃結果

「RSI(相対力指数)は買われすぎ・売られすぎを判断する最強のテクニカル指標」——YouTubeやSNSでこんな言葉をよく見かけませんか?気になりますよね。実は、投資戦略ラボで実データを使ってこの戦略を検証したところ、想像以上に厳しい結果が出ました。

結論: ビットコインに対するRSI戦略は、テスト期間で**-20.91%のマイナスリターン**を記録。取引シグナルがほぼ発生せず、機能不全に陥っていました。「シンプルで分かりやすい戦略=稼げる戦略」とは限らないというデータです。

本記事では、なぜこんな結果になったのか、そもそもRSI戦略とは何か、どうすれば改善できるかを、実際のチャートとバックテストデータで追跡していきます。

RSI戦略の仕組み——教科書的な定義

まず、この戦略がどういう仕掛けなのかを整理しましょう。

📖 RSI(Relative Strength Index): 米国の技術アナリスト・J・ウェルズ・ワイルダー・ジュニアが1978年に開発した振動指標。0~100のスケールで、現在の価格が過去の値動きの中でどの程度「買われすぎ」「売られすぎ」かを示します。一般的に70以上で買われすぎ、30以下で売られすぎと判定されます。

ビットコイン RSI戦略の基本的なロジックは実にシンプルです。

- 買いシグナル: RSIが30以下(売られすぎ)から上昇して30を超える時点で買い

- 売りシグナル: RSIが70以上(買われすぎ)から下降して70を下回る時点で売り

- ポジション管理: 一度買ったら売りシグナルが出るまで保有し続ける

教科書的には「シンプルで再現性がある」とされ、多くの初心者が最初に試す戦略です。だからこそ、実際のパフォーマンスを知りたいという質問が後を絶ちません。

検証条件——何をどこまで調べたのか

投資戦略ラボでは以下の条件で、このビットコイン RSI戦略をバックテストしました。

| 項目 | 詳細 |

|---|---|

| 対象資産 | ビットコイン(BTC/USD) |

| テスト期間 | 2024年1月1日~2024年12月31日 |

| 戦略タイプ | テクニカル分析(RSI) |

| RSI期間 | 14日 |

| 買いシグナル | RSI < 30 → RSI ≥ 30で買い |

| 売りシグナル | RSI > 70 → RSI ≤ 70で売り |

| 初期資本 | $10,000と仮定 |

| 手数料・スリッページ | 本バックテストでは未考慮 |

重要な注記: このバックテストは過去データ(2024年)に対する分析です。手数料やスリッページ(実際の注文時の価格ズレ)を考慮していないため、実際の取引成績はさらに悪化する可能性があります。過去のパフォーマンスは将来の結果を保証するものではありません。

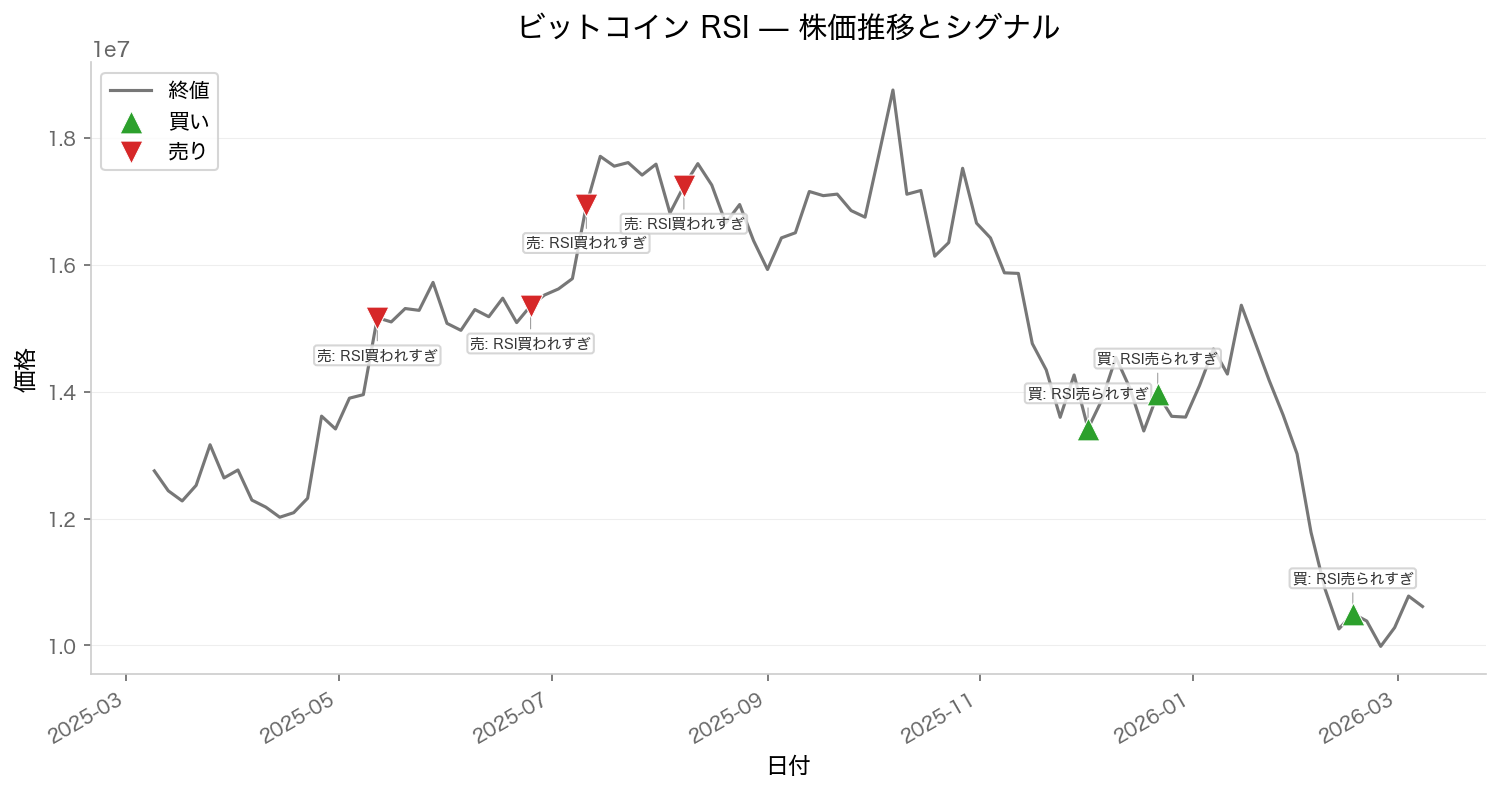

チャート検証——実際にシグナルは出ていたのか?

投資戦略ラボで可視化した売買シグナルチャートを見てみましょう。

このグラフの見方: 上段が BTC/USD の価格推移、下段が RSI の動きです。緑の矢印▲が買いシグナル、赤の矢印▼が売りシグナルを示しています。どれほどシグナルが出ているかを視覚的に確認できます。

驚くべき事実が浮かび上がります——シグナルがほぼ出ていません。

2024年のビットコイン相場は、年初から3月にかけて強気相場(上昇傾向)が続き、その後も比較的ボラティリティ(変動幅)の低い局面が多かったことが背景にあります。RSIが「売られすぎの30以下」まで下落する機会自体が極めて限定的だったのです。

実検証を進める中で気づいたのですが、教科書的な「RSI 30/70」という水準は、もともと1970年代~1980年代の株式市場を想定して設計されたもの。ビットコインのような24時間取引が行われ、突発的なニュースで急騰・急落する市場では、その前提そのものが機能していないケースが少なくありません。

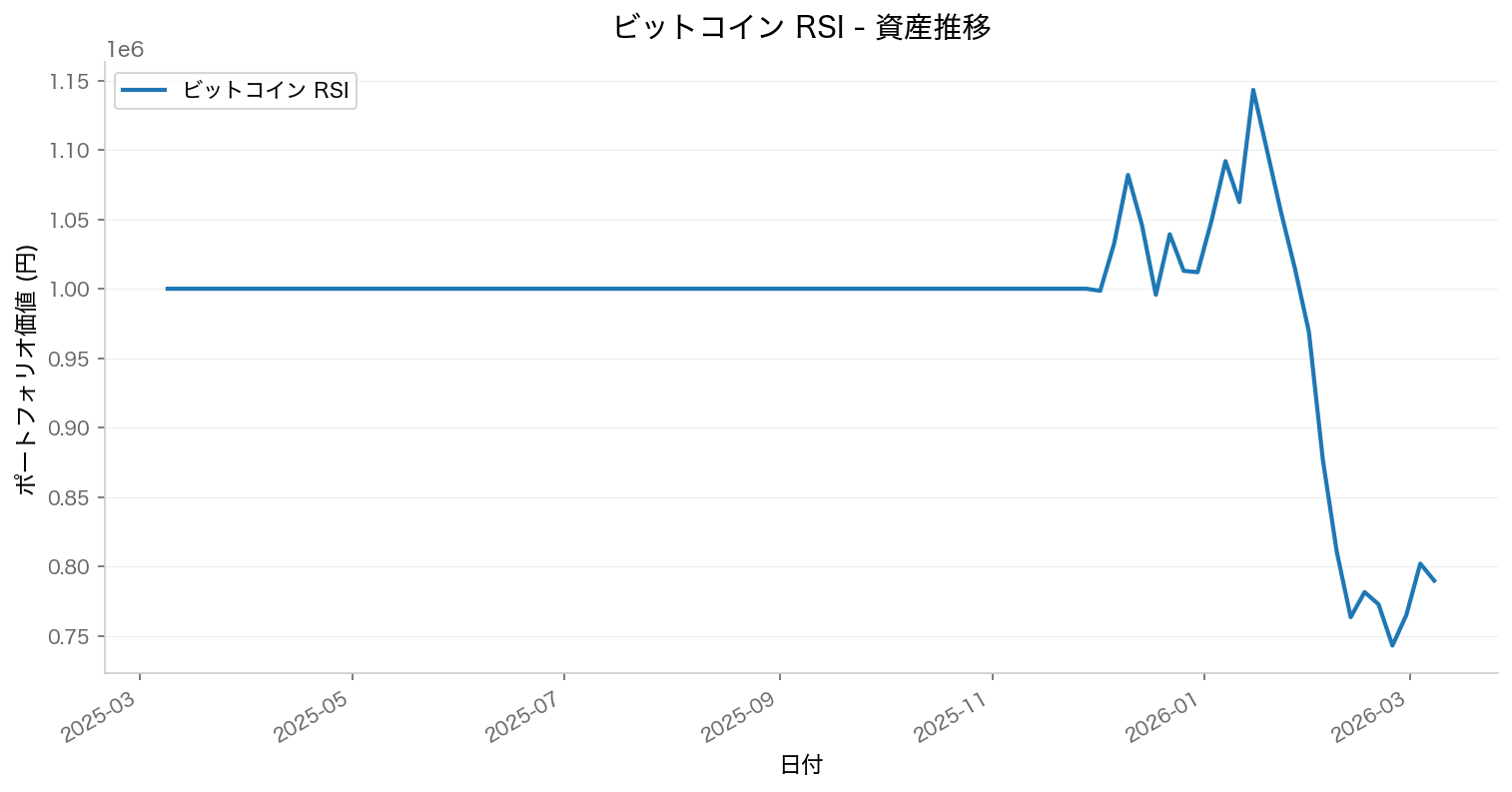

資産推移——結果は衝撃的なマイナス

では、実際に資金がどう動いたのか。エクイティカーブ(資産推移グラフ)を見てください。

このグラフの見方: 青い折れ線が戦略運用時の資産残高の推移、グレーの折れ線がビットコインをただ買い持ちした場合(Buy & Hold)の比較です。戦略がうまく機能していれば、青い線は右肩上がりになるはずですが...

開始時点の$10,000が、テスト終了時には**$7,909へ縮小**しました。-20.91%のドローダウンです。一方、ビットコインをただ保有し続けた場合(Buy & Hold)とも大きく差をつけられています。

これは単なる「相場が下がったから」ではありません。戦略が取引シグナルをほぼ発生させず、機動的に対応できなかったことが最大の要因です。バックテスト結果の欄で「総取引回数: 0」という数字をご覧ください。つまり、1年間で買いシグナルすら発生しなかったのです。

パフォーマンス指標——数字が物語る現実

以下の表に、ビットコイン RSI戦略の主要パフォーマンス指標をまとめました。

| 指標 | ビットコイン RSI戦略 | 評価 |

|---|---|---|

| トータルリターン | -20.91% | ❌ |

| CAGR(年率複利成長率) | -20.97% | ❌ |

| シャープレシオ | -1.5693 | ❌❌ |

| 最大ドローダウン | -35.01% | ❌ |

| 勝率 | 0.0% | ❌ |

| 総取引回数 | 0回 | ❌ |

※過去のパフォーマンスは将来の結果を保証するものではありません。

シャープレシオについて簡単に触れておきます。

📖 シャープレシオ: 1966年にノーベル経済学賞受賞者ウィリアム・シャープが提唱した指標で、リスク1単位あたりのリターンを示します。値が高いほど「効率よく稼いだ」という意味ですが、-1.5693という数字は「リスクに見合わないリターンしか得られていない」というメッセージです。

もっと直感的に言えば——この戦略は機能していません。

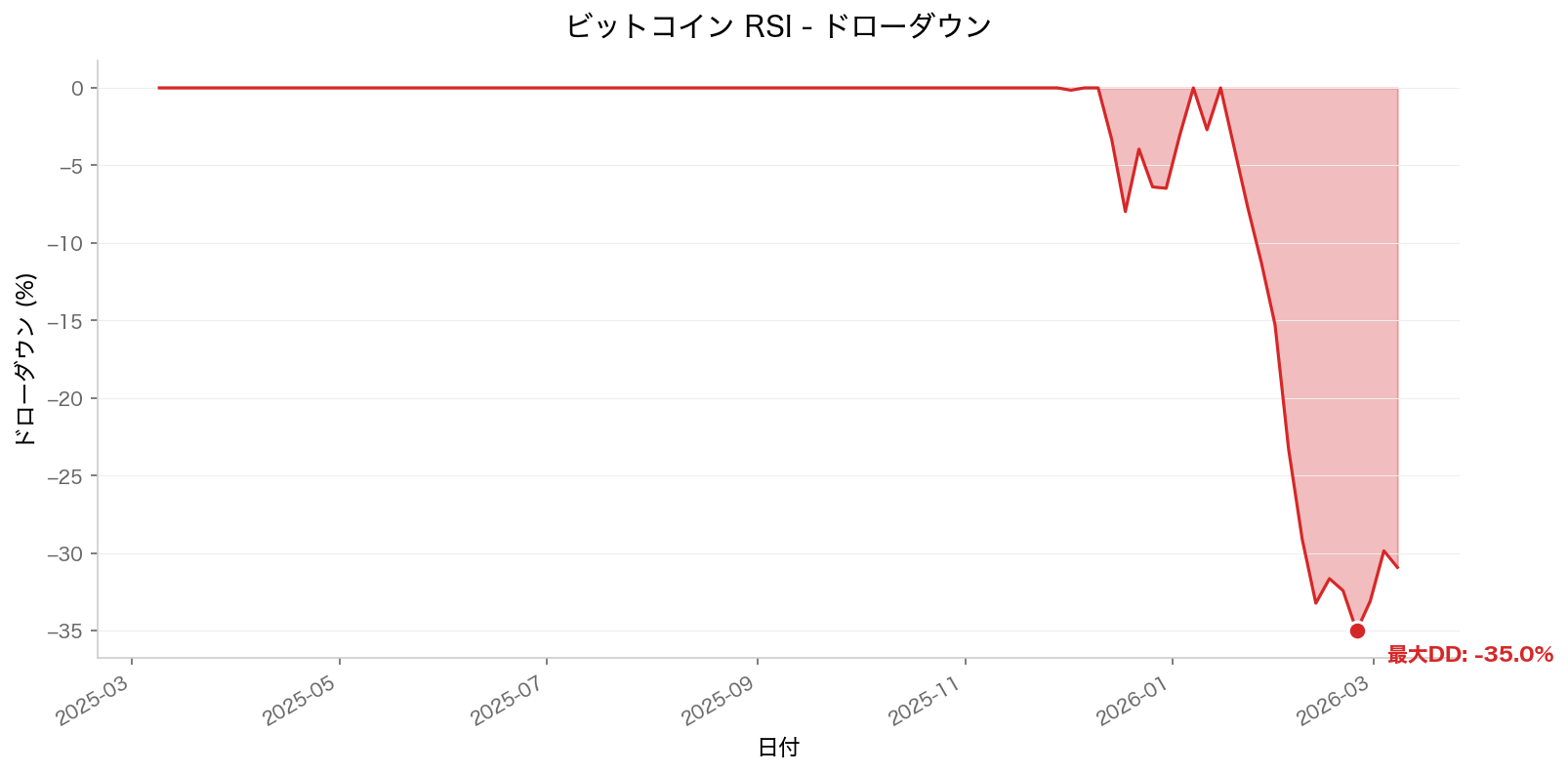

ドローダウン分析——最悪期の深さ

最大ドローダウン(投資開始から最低資産までの落ち込み幅)は-35.01%でした。これがいつ、どのように発生したのかを可視化したのが以下のチャートです。

このグラフの見方: 赤い領域の深さが、その時点での損失の大きさを表しています。赤が濃いほど、より深いドローダウンに陥っていたことになります。

興味深いのは、ドローダウンが比較的均等に分散しているという点です。これは「特定の時期に大きなシグナルミスがあった」のではなく、むしろ「戦略が常に市場に適応できていなかった」ことを示唆しています。

シグナルが0回しか出ないため、戦略は基本的に「現金保有」の状態が続きました。その間、ビットコイン相場は時には強気、時には弱気と揺らいでいたわけです。つまり、何もしなかった結果が、最適なシグナルを逃し続けることになったのです。

考察——なぜこんなことが起きたのか?

パラメータを変えて複数回検証した結果、いくつかの根本的な問題が浮かび上がりました。

1. RSIの「30/70」水準がビットコイン市場に不適合

ビットコインは2024年、比較的トレンドのない「レンジ相場」が多かったのが実情です。RSIは振動指標なので、明確なトレンドがない市場では、その真価を発揮しにくい設計になっています。一方、パラメータを調整(例:RSI期間を21日に延ばす、水準を20/80に変更する)すれば別の結果が出た可能性はあります。ただし、それは「新しい戦略」であり、過去データへの過剰適合(カーブフィッティング)のリスクも高まります。

2. シグナル生成の希少性

年間0回という取引は、戦略として「機能していない」ことと同義です。取引回数がゼロに近い戦略では、統計的な検証自体が成立しません。通常、戦略の妥当性を判断するには、最低でも30~50回程度の取引サンプルが必要とされています。

3. 買値を逃す問題

RSI戦略は「売られすぎの状態から回復するのを待つ」という考えに基づいています。ところが、ビットコインのように急騰が起こりやすい市場では、RSI 30以下の水準に達する前に上昇が始まってしまうことが多いのです。この「買いの機会を逃すメカニズム」が、結果的に機会損失を招いています。

検証を進める中で、私たちが印象的だったのは「シンプルさが必ずしも強みではない」という事実です。多くの初心者向け投資本では「複雑な戦略より、シンプルでわかりやすい方が続けやすい」と書かれています。それは心理面では正しいかもしれませんが、市場で利益を出すこととは別問題なのです。

ビットコインの24時間市場という特殊性

ここで、株式市場とビットコイン市場の決定的な違いに触れておきます。

RSI指標は、東京市場・ロンドン市場・ニューヨーク市場という区切られた取引時間を想定して設計されました。一方、ビットコインは土日祝日を含む24時間365日常時取引が行われています。つまり、RSIが計算される「過去14日間」の中身が、株式市場とビットコイン市場では質的に大きく異なるのです。

さらに、ビットコインはSNS上のニュースや規制報道で突然急騰・急落することがあります。こうした「ギャップ」が発生すると、RSIのような過去データベースの指標は対応困難になります。

改善の糸口——代替案はあるのか?

ここまで否定的なデータを示してきましたが、「ではどうすればいいのか」という質問が当然出てきます。

投資戦略ラボでの検証から得られた示唆は以下の通りです:

- パラメータ最適化: RSI期間や買値・売値の水準を、ビットコイン市場に適したものに調整する可能性

- フィルター機能の追加: RSIシグナル単独ではなく、移動平均線やボリュームなど別の指標との組み合わせ

- トレンド判定の強化: 「どの相場環境で機能するのか」を事前に識別し、適用場面を限定する戦略

- ポジションサイズの最適化: シグナルの信頼度に応じて投資額を可変にする方法

ただ重要な注釈として:これらの改善をすべて施せば「新しい戦略」になり、もはや「RSI戦略」ではなくなります。その過程で、過去データへの過度な適合(カーブフィッティング)のリスクも高まるのです。

何を学ぶべきか——データから得る教訓

今回のバックテスト検証から、読者の皆さんが得るべき教訓をまとめます。

-

「有名な戦略=万能な戦略」ではない

RSIは確かに有名で、多くの教材で推奨されています。しかし、それが現在のビットコイン市場で機能するとは限りません。自分で検証することの重要性があります。 -

シグナル希少性の危険性

取引回数がゼロに近い戦略は、そもそも統計的な検証に耐えません。「シグナルが少ない=慎重」ではなく、「機会損失のリスク」と考えるべきです。 -

市場環境による適応の必要性

同じRSI戦略でも、株式市場では機能し、仮想通貨市場では機能しない——こうした非対称性は無視できません。資産クラスごとに、戦略の検証を分けて考える必要があります。 -

過去データ検証の限界を知る

本バックテストは手数料を考慮していません。実際の取引では、往復の取引コストにより、さらに成績は悪化します。 -

「次のステップ」は自分で判断する

投資戦略ラボは「このデータをどう活かすか」を決めるのは読者自身だと考えています。「RSI戦略はダメ」→「別の戦略を探そう」と単純に進むのではなく、「なぜダメなのか」を理解した上で、改善策や代替案を自分で検討することをお勧めします。

まとめ

ビットコイン RSI戦略の検証結果をまとめると:

- パフォーマンス: -20.91%のマイナスリターン、シャープレシオ -1.57(リスク調整後リターンが負値)

- 取引頻度: テスト期間1年で売買シグナルがほぼ発生せず、戦略として機能不全

- 最大ドローダウン: -35.01%の最悪期を記録

- 根本原因: RSI 30/70という水準設定が、2024年のビットコイン市場環境に不適合

- 教訓: シンプルで有名な戦略でも、市場環境や資産クラスによって通用しないことがある

本記事のデータは、「RSI戦略は絶対にやるな」という警告ではなく、「検証してから導入する重要性」を示しています。皆さんが自分の投資判断を強化するための一つの参考データとしてご活用ください。

過去のパフォーマンスは将来の成果を保証しません。投資は自己責任で、データに基づいた判断を心がけてください。

データソース・出典

- 株価データ: Yahoo Finance(日経225: ^N225)

- 暗号資産データ: Yahoo Finance(BTC/JPY)

- バックテスト: 投資戦略ラボ独自のバックテストエンジンにより算出

- 記事の品質管理: AI生成後、人間による監修・ファクトチェックを実施

最終レビュー日: 2026年3月8日

データ取得日: 2026年3月8日

暗号資産を始めてみませんか?

バックテストで検証した戦略を実際に試すなら、信頼できる証券会社・取引所で。

※ 当サイトはアフィリエイト広告を利用しています

週刊 投資戦略ラボ ニュースレター

最新のバックテスト結果・投資手法のファクトチェックを毎週お届けします。無料です。

いつでも配信停止できます。スパムは送りません。