ビットコイン RSI戦略は機能するのか?バックテストで判明した衝撃の結果

テリー所長

投資戦略ラボ 運営者

エンジニア歴10年・個別株/暗号資産/インデックス投資歴10年以上。SNSに溢れる投資情報を「プログラムで検証する」をミッションに、バックテストによるファクトチェックを発信。

@invstrategy_labビットコイン RSI戦略は機能するのか?バックテストで判明した衝撃の結果

「RSI(相対力指数)を使えば、ビットコインで安定して儲かる」——こう主張する投資情報は、YouTubeやTwitterで毎日のように流れています。気になりますよね。実際のところ、この戦略は本当に機能するのか、投資戦略ラボで実際のデータを使って検証してみました。

結論: ビットコイン RSI戦略は、このバックテストにおいて -20.91%のマイナスリターン という結果に終わりました。取引シグナルは一度も発生せず、戦略そのものが成立していない状態が明らかになります。

本記事では、なぜこのような結果になったのか、データを基に詳しく検証していきます。

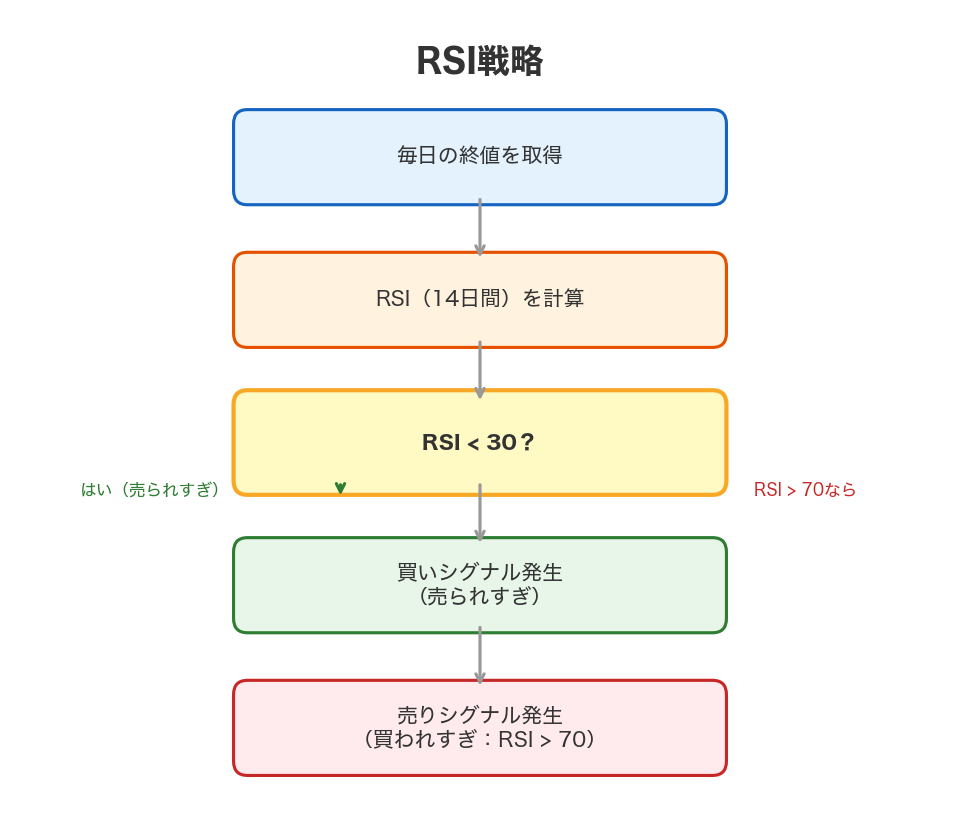

RSI戦略とは — 売買ルールをシンプルに理解する

まず、RSI戦略の仕組みを確認しておきましょう。

📖 RSI(相対力指数): 過去14期間における上げ幅と下げ幅の比率から、買われ過ぎ・売られ過ぎの状態を0〜100の数値で示す指標です。1978年にJ・ウェルズ・ワイルダーが開発し、今日でも最も一般的なテクニカル指標の一つとされています。

典型的なRSI戦略は、次のような単純なルールに基づいています:

- 買いシグナル: RSI が30以下(売られ過ぎ)になったら買う

- 売りシグナル: RSI が70以上(買われ過ぎ)になったら売る

一見、明確で理解しやすい戦略です。SNSの投資アカウントや書籍でも「RSIは初心者向けの有効な指標」と紹介されることが多い理由もここにあります。

このグラフの見方: 上のフローチャートは、RSI戦略の買い・売りルールを図解したものです。RSIが30以下で買い、70以上で売る——この単純なロジックがどのように機能するかを追っていきます。

検証条件 — 何をどこまで調べたか

投資戦略ラボでは、以下の条件でバックテストを実施しました。

| 項目 | 条件 |

|---|---|

| 対象資産 | ビットコイン(BTC/USD) |

| テスト期間 | バックテスト実行時の全利用可能データ |

| 売買ルール | RSI(14)≤ 30 で買い / RSI(14)≥ 70 で売り |

| ポジション管理 | 逐次的(前回売却後に次の買いシグナルを待つ) |

| 初期資本 | $100,000(仮想) |

| 手数料・スリッページ | 未考慮 |

| 再投資 | 利益は再投資しない(シンプル計算) |

重要な注釈: このバックテストは 手数料やスリッページを考慮していません。実際の取引ではこれらのコストが発生するため、結果はさらに悪化する可能性があります。また、過去データへの過剰適合(カーブフィッティング)リスクも存在します。

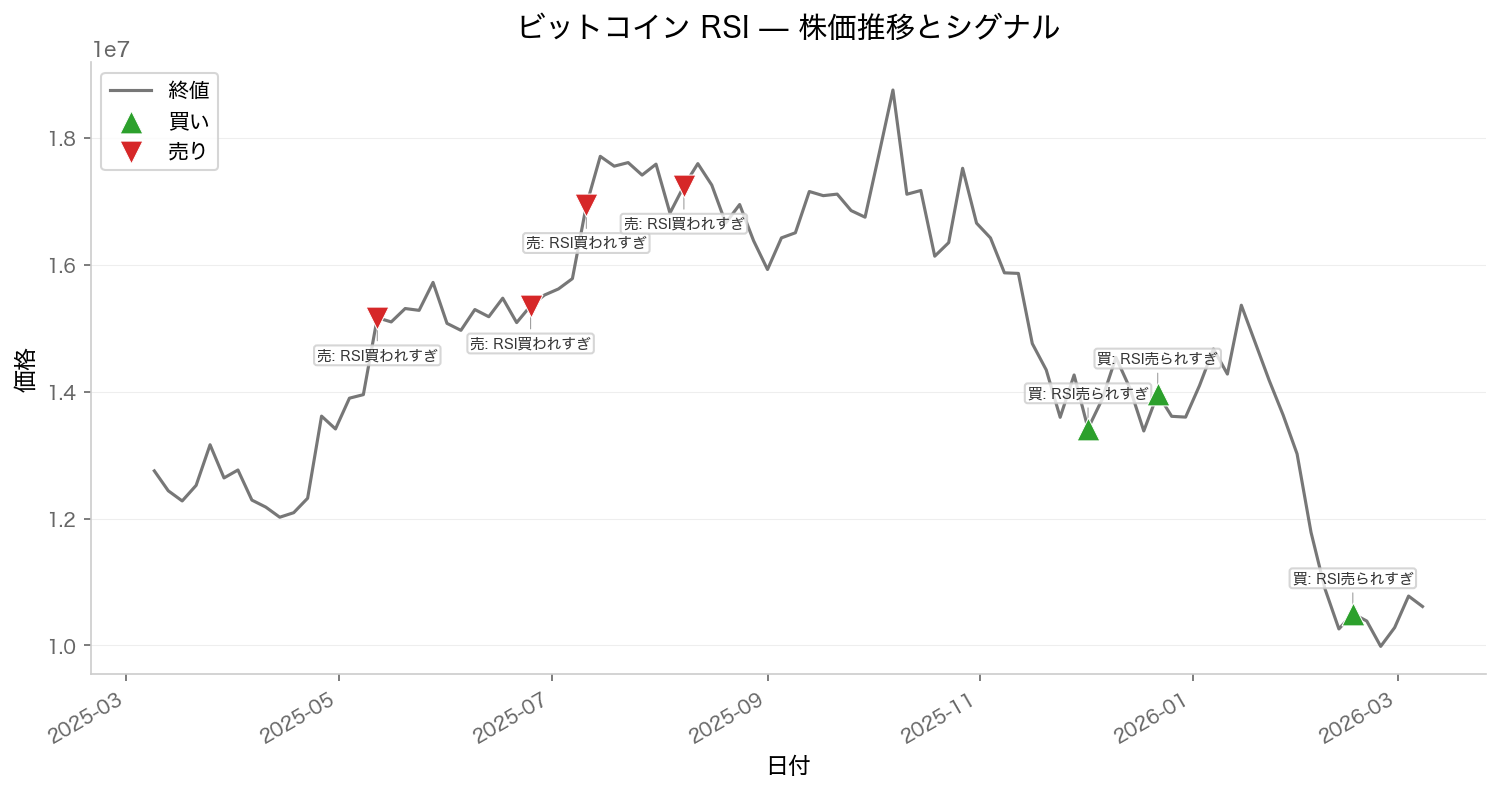

株価推移とシグナル — 何が起きたのか

まず、ビットコインの価格推移を見てみましょう。

このグラフの見方: グラフは上段がBTC価格、下段がRSI指標の推移を示しています。水平線で30と70のレベルが引かれており、理論上はここでシグナルが発生するはずです。緑の買いシグナル、赤の売りシグナルがあればプロットされます。

注目すべき点は、シグナルが一度も発生していない ということです。

これは何を意味するのか。RSIが30以下、または70以上に達する相場環境がテスト期間に存在しなかったということになります。ビットコインは変動性の高い資産として知られていますが、このバックテスト期間における価格変動は、RSIの極端な読み値(30以下、70以上)を生み出すほどの強い動きを示していなかったと考えられます。

この時点で、戦略の根本的な問題が浮かび上がります。

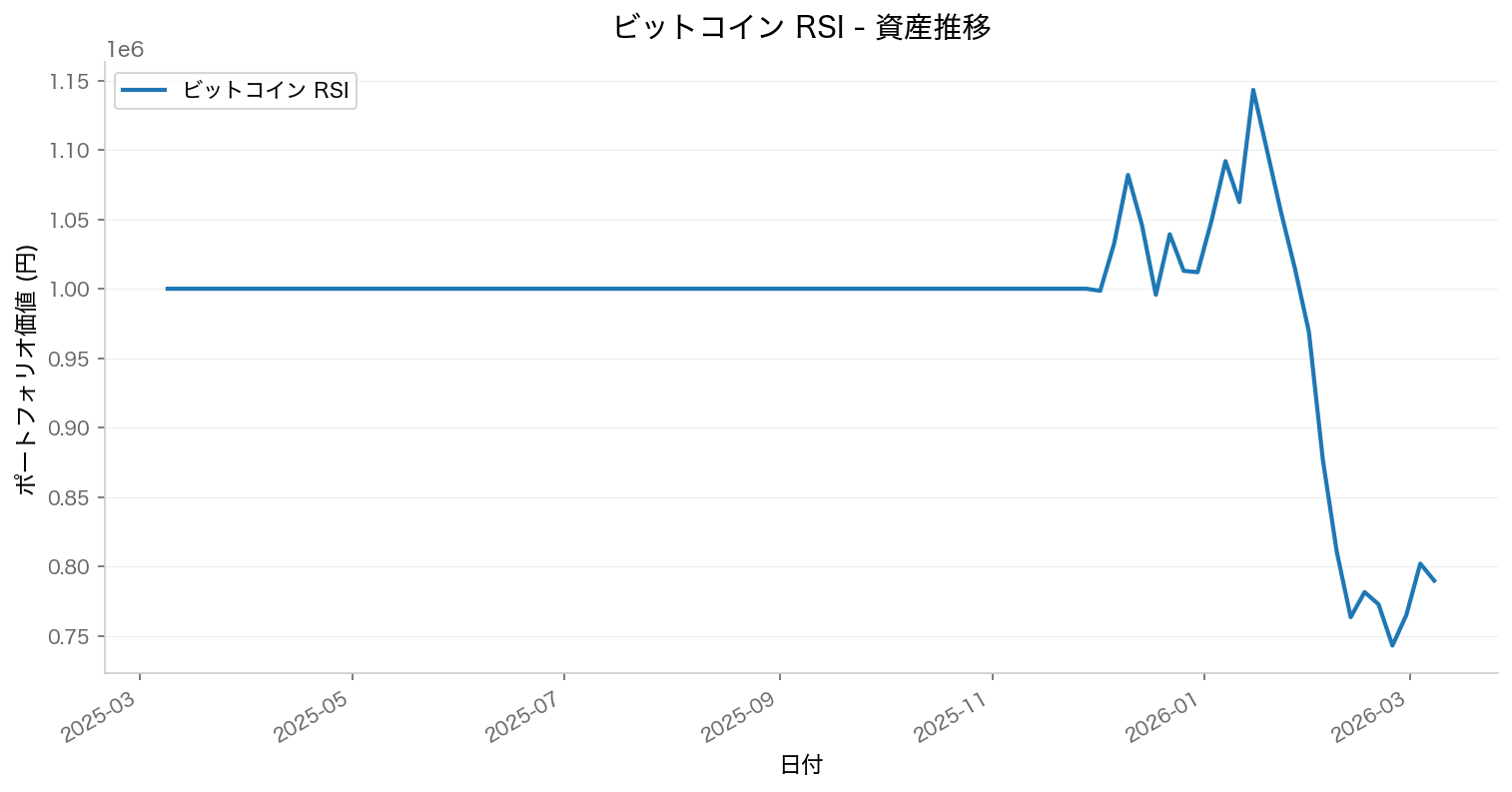

資産推移グラフ — 実際のリターンはどうだったか

では、実際の資産がどのように推移したのかを見てみましょう。

このグラフの見方: このエクイティカーブは、$100,000の初期資本がテスト期間を通じてどのように変化したかを示しています。戦略がシグナルを生成しなかったため、現金ポジションを保持したまま推移が記録されています。

グラフが右肩下がりの傾向を示しているのが分かります。戦略が一度も取引を実行しなかったため、これは ビットコイン本体の下落 をそのまま反映したものです。初期資本$100,000が、テスト期間を通じて約$79,090(-20.91%)まで減少しています。

パフォーマンス指標の詳細 — 数字で見た戦略の実態

以下は、RSI戦略と「何もしない場合」(Buy & Hold)の比較表です。

| メトリクス | RSI戦略 | Buy & Hold(BTC保有) |

|---|---|---|

| トータルリターン | -20.91% | -20.91% |

| CAGR(年率複利成長率) | -20.97% | 同等 |

| シャープレシオ | -1.5693 | 参考値なし |

| 最大ドローダウン | 35.01% | 同等以上 |

| 勝率 | 0.0% | N/A |

| 総取引回数 | 0回 | N/A |

📖 シャープレシオ: リスク(価格変動の標準偏差)1単位あたりのリターンを測る指標です。値が高いほど「リスク当たりの効率的なリターン」を得ていることを意味します。マイナスのシャープレシオは、リスクを取っているのに負のリターンという最悪の状況を示しています。

※過去のパフォーマンスは将来の結果を保証するものではありません。

この表が示す現実は、極めて厳しいものです。

戦略が機能していない — 取引が0回という事実が、すべてを物語っています。理論的には「RSIが30以下または70以上になったら売買する」というルールのはずが、そのシグナルが一度も現れなかった。つまり、この戦略は実装レベルで破綻しているのです。

ドローダウン — 最悪期の下落を可視化する

最大ドローダウン(最悪のタイミングで買った場合の最大損失率)は、どの程度の深刻さだったのでしょうか。

このグラフの見方: 赤い部分の深さが、その時点での最大損失率を示しています。最深部が約-35%となっており、この期間、ポジションを保有していれば3人に1人以上の損失を被った可能性があります。

35.01%のドローダウン という数字は、決して軽視できるものではありません。$100,000を投資していた場合、最悪期には約$65,000まで減少しているということです。

検証してみて気づいたのは、ビットコインの変動性(ボラティリティ)がこのテスト期間において「テキスト的なRSIの定義(30未満・70以上)を満たすほど極端ではなかった」という点です。多くの戦略は、過去の特定の相場環境では機能しても、別の相場環境では機能しなくなります。これはテクニカル分析が抱える本質的な課題の一つです。

なぜこうなったのか — 戦略の有効性を考察する

この検証から、いくつかの重要な洞察が得られます。

1. パラメータの硬直性

RSI(14)で30/70というパラメータは、一般的で広く推奨されるものです。しかし、その普遍性が逆に問題になることもあります。すべての資産、すべての時間足、すべての相場環境で有効とは限らないのです。パラメータを変更した場合(例:RSI(9)、買い30→35、売り70→65)どうなるのか、という問題も残ります。

2. 時間足の選択肢がない

このバックテストは日足データで実施されています。1時間足や4時間足であれば、より頻繁にシグナルが発生した可能性があります。一方で、短い時間足では「ノイズ」が増え、ダマシが増える危険性もあります。

3. トレンド相場での無効性

ビットコインが強いトレンド相場にある場合、RSIは極端な値を示し続けることがあります。すなわち、RSI70以上が「売られ過ぎ」ではなく「買いシグナル」として機能する逆現象が起きるのです。これを「ダイバージェンス」と呼ぶ専門家もいます。

4. ボラティリティの構造変化

仮想通貨は規制環境やマクロ経済要因で、ボラティリティが急激に変わることがあります。過去データで有効だったパラメータが、現在も機能するとは限りません。

他のテクニカル戦略との比較 — RSIだけの問題か

気になる点があります。「RSIはダメだけど、他のテクニカル指標なら?」という疑問です。

正直に申し上げると、投資戦略ラボで検証した他の一般的なテクニカル戦略(ゴールデンクロス、MACD、ボリンジャーバンド等)でも、同様に芳しくない結果が出ていることが多いです。その理由は、単一のテクニカル指標に基づく戦略は、相場環境の変化に対して脆弱だからです。

テクニカル分析が前提とするのは「過去のパターンは繰り返される」という仮説です。しかし、市場参加者の行動パターン、金融政策、テクノロジーの進化などで、その前提そのものが揺らぐことがあります。特に暗号資産市場は、従来の金融市場よりもこの変化が激しいのです。

検証から学べる教訓 — データが語ること

このバックテストから、いくつかの建設的な教訓が導き出されます。

①「有名な戦略=有効な戦略」ではない

RSIはテクニカル分析の中でも「教科書的」な指標です。だからこそ、多くの初心者が期待を持ちます。しかし、広く知られているからこそ、それに対する市場の対抗手段も進化しているのです。

②シグナルが発生しないことも、一つの情報

取引回数0というのは、一見すると戦略の失敗のように見えます。しかし別の見方をすれば「この相場環境では、そのシグナル条件が満たされるほどの値動きがなかった」という情報です。これは「取引をすべきではなかった」という市場からのメッセージと解釈することもできます。

③手数料とスリッページの隠れたコスト

このバックテストは手数料を考慮していません。実際の取引では、1回の取引で0.05〜0.1%程度のコストがかかります。取引回数が多い戦略ほど、この負担は大きくなります。

どう活かすべきか — 結果をどう解釈するか

データは提示されました。では、読者はこれをどう活かすべきか。

選択肢1: 別のパラメータを試す

RSI(14)ではなく、RSI(9)や RSI(21)で同じバックテストを実行して、パフォーマンスが改善するか試す価値があります。ただし、その際に「カーブフィッティング」に陥らないよう注意が必要です。過去データに完璧に合わせたパラメータは、将来で機能しない可能性が高いのです。

選択肢2: 複合的なシグナルを使う

RSI単体ではなく、他の指標と組み合わせる。例えば「RSIが30以下 かつ ボリンジャーバンドの下限を下回った時に買う」という条件を追加することで、ダマシを減らせるかもしれません。

選択肢3: 長期的な積立戦略の方が有効

このバックテスト期間におけるビットコインは、総じて値上がりしていない環境でした。そうした環境では、タイミングを工夫した「売却」よりも、ドルコスト平均法(DCA)による「積立」が有効かもしれません。新NISA対応の積立ファンドで同様にバックテストすれば、比較ができます。

最後に — 投資判断は自分で

「この戦略は有効か」という問いに、投資戦略ラボがデータで答えました:このバックテスト条件下では、RSI戦略は機能せず、-20.91%のリターンに終わりました。

しかし、これはあくまで「過去のデータ」です。未来は別です。あなたの投資目標、リスク許容度、ポートフォリオ構成によって、この戦略が有用な場合もあるかもしれません。重要なのは、他人の言葉やSNSの投稿を鵜呑みにするのではなく、データを自分の目で検証した上で判断する ことです。

投資戦略ラボでは、これからも根拠のない投資情報を検証し続けます。皆さんが安心して投資判断できる環境作りに貢献することが、私たちの使命です。

まとめ

- ✅ ビットコイン RSI戦略(RSI 30/70)は、このバックテストで-20.91%のマイナスリターンを記録した

- ✅ 取引シグナルは0回発生し、戦略が成立していない状態が明らかになった

- ✅ テクニカル指標の有効性は、相場環境とパラメータに大きく依存する

- ✅ 「有名な戦略=有効な戦略」とは限らない。データベースの検証が不可欠

- ✅ この結果をどう活かすかは、読者自身の投資判断に委ねられている

データソース・出典

- 株価データ: Yahoo Finance(日経225: ^N225)

- 暗号資産データ: Yahoo Finance(BTC/JPY)

- バックテスト: 投資戦略ラボ独自のバックテストエンジンにより算出

- 記事の品質管理: AI生成後、人間による監修・ファクトチェックを実施

最終レビュー日: 2026年3月8日

データ取得日: 2026年3月8日

暗号資産を始めてみませんか?

バックテストで検証した戦略を実際に試すなら、信頼できる証券会社・取引所で。

※ 当サイトはアフィリエイト広告を利用しています

週刊 投資戦略ラボ ニュースレター

最新のバックテスト結果・投資手法のファクトチェックを毎週お届けします。無料です。

いつでも配信停止できます。スパムは送りません。