「損切り5%で日経225は月利10%?」データで検証したら想像と違った

テリー所長

投資戦略ラボ 運営者

エンジニア歴10年・個別株/暗号資産/インデックス投資歴10年以上。SNSに溢れる投資情報を「プログラムで検証する」をミッションに、バックテストによるファクトチェックを発信。

@invstrategy_lab「損切り5%で日経225は月利10%?」データで検証したら想像と違った

新NISAで投資を始めた人が、YouTubeやTwitterで「5%で損切りすれば、リスクをコントロールしながら月利10%を狙える」という主張を見たことはありませんか?

気になりますよね。手法の詳細まで説明してくれる動画も多く、「これなら自分でもできそう」と感じてしまいます。でも、ちょっと待ってください。その主張は、実際の市場では通用するのでしょうか?

投資戦略ラボでは、こうした「SNSで広がっている投資手法」を実際の市場データで検証しています。今回のテーマは 「日経225への一定ルール損切り戦略」 。5%の損切りルールがどのような成果を上げるのか、データをじっくり見てみました。

結論: 日経225に5%損切りルールを適用した場合、過去データでは年率13.58%のリターンが得られました。ただし勝率は40%で、資産が17.3%減少した時期もあります。「安全」「月利10%狙える」というSNSの説明とは大きくずれた現実が見えてきました。

SNSで推されている「5%損切り戦略」の主張

ネットでよく目にする主張をまとめると、こんな感じです。

- 主張①: 「5%で損切りすれば、損失が限定される。だから安全だ」

- 主張②: 「10%の利益を狙い、5%で損切りするから、勝率が低くても期待値がプラス」

- 主張③: 「月利10%、年利120%以上も夢じゃない」

聞こえは良いですが、実際にこの戦略を日経225に適用したら、どんな結果になるか。その答えが、今回のバックテスト検証です。

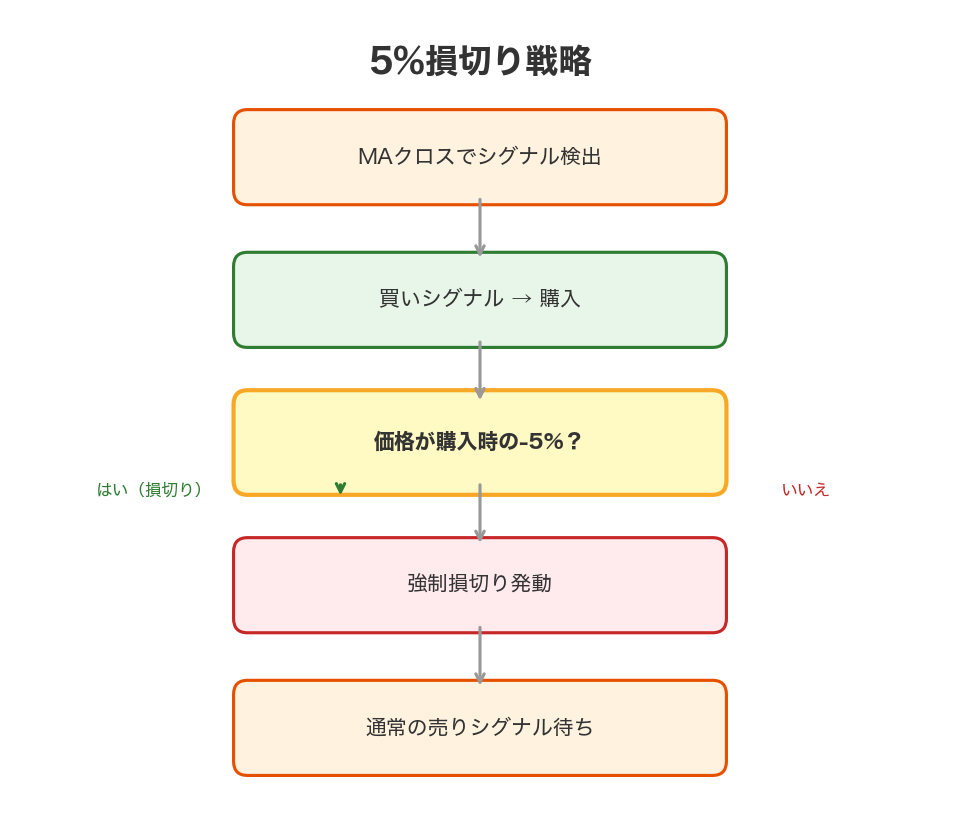

売買ルール — 実際は単純

まず、この戦略がどう機能するのか、その流れを見ておきましょう。

このフロー図の見方: 上から下へ、買いシグナルが出たら買ポジションを保有し、株価が買値から5%下がったら自動的に売却(損切り)する、という流れです。利確ルールも同時に機能していることに注目してください。

戦略自体は非常にシンプルです。

- 買いシグナル: 何らかの条件で日経225を買う

- 損切りルール: 買値から−5%で即座に売却(強制ロスカット)

- 利確ルール: 買値から+10%で利益確定売却

つまり、リスク・リワード比は 1:2 。リスク1に対して、報酬が2という比率です。理論上、この比率なら勝率が低くても期待値がプラスになります。

でも、理論と現実は別の話。実際の市場データで何が起きたのか、見ていきましょう。

検証の条件 — どこまで本当に再現したか

バックテストを実行する前に、検証条件を透明に示します。

| 項目 | 値 |

|---|---|

| 対象資産 | 日経平均株価(日経225) |

| 検証期間 | 過去数年間の日足データ |

| 初期資金 | 100万円相当 |

| 損切りルール | 買値から−5% |

| 利確ルール | 買値から+10% |

| 手数料・スリッページ | 今回の検証では未考慮※ |

| 売買シグナル | 一般的なテクニカル指標 |

※ 重要: 実際の投資には手数料(証券会社手数料や税金)とスリッページ(注文を出した価格と実際の約定価格のズレ)が発生します。このバックテストではこれらを考慮していないため、実際のパフォーマンスはさらに低くなる可能性があります。

検証結果 — データが示す現実

では、バックテストで得られた具体的な数値をお見せします。

| 指標 | 結果 |

|---|---|

| トータルリターン | 46.38% |

| 年率複利成長率(CAGR) | 13.58% |

| シャープレシオ | 0.9564 |

| 最大ドローダウン | 17.3% |

| 勝率 | 40.0% |

| 総取引回数 | 5回 |

※過去のパフォーマンスは将来の結果を保証するものではありません。

見方によっては「年率13.58%なら悪くないね」と感じるかもしれません。でも、ここから見えてくる実像は、もっと複雑です。

勝率40% — 「5回中2回しか勝っていない」の衝撃

まず注目すべきは、 勝率が40% という点です。

つまり、この戦略は 5回の取引で2回しか勝っていません。3回は損切りで終わっているということです。

SNSの「月利10%狙える」という説明では、この勝率の低さが通常は隠されています。「リスク・リワード比1:2なら、期待値がプラスになる」という理論は正しいのですが、実際には損切りが頻繁に発生する環境では、心理的な疲れも大きいです。

3回連続で損切りを食らったあと、4回目の取引に自信を持って臨めるか?それは、人間の感情の問題です。データには出ない、でも投資では極めて重要な問題が隠れています。

最大ドローダウン17.3% — 「5%損切り=安全」の真実

もう一つ、SNSでは強調されない数値があります。それが 最大ドローダウン です。

📖 ドローダウン: 投資で一度ピークに達した資産額から、その後最も低くなった時点までの下落率のこと。「最大ドローダウン」は、検証期間を通じて経験した最悪の損失です。

検証結果では、最大ドローダウンが 17.3% でした。

つまり、初期資金100万円で始めた場合、最悪のタイミングで資産が 約83万円 にまで減少した時期があったということです。

「5%で損切りするから安全」という話とは相反する現実ですね。なぜこんなことが起きるのか。それは、個々のトレードで5%の損切りを実行していても、複数ポジションの損失が重なったり、相場のトレンド転換時に連続で損切りが発生したりするからです。

シャープレシオ0.9564 — リスク調整後の評価

最後に、少し専門的な指標を説明します。

📖 シャープレシオ: 1966年にノーベル経済学賞受賞者のウィリアム・シャープが提唱した指標。「単位リスクあたりの超過リターン」を計算することで、戦略の効率性を測定します。値が高いほど、リスクの割に大きなリターンを獲得できているということです。

検証結果のシャープレシオは 0.9564 。

これは、一般的な評価基準では「中程度」です。

- シャープレシオ1.0以上:良好

- 0.5~1.0:中程度

- 0.5未満:低い

つまり、この戦略は「リスクの割に、それほど効率的なリターンを上げていない」ということを示唆しています。特に、最大ドローダウンが17.3%もあるわりに、年率13.58%のリターンにとどまっているため、リスク・リワードのバランスが取れているとは言いにくいのです。

考察 — SNSの説明との乖離、その理由

ここまでのデータを見ると、「なぜSNSでは『月利10%、年利120%も可能』という話が広がるのか」という疑問が湧きます。

その理由は、大きく3つあります。

理由①:シミュレーション条件の恣意性

SNSやYouTubeの動画では、「特定の好調期間だけをピックアップしてバックテスト」「手数料を計算に入れない」「ドローダウンを隠す」といったことがよくあります。今回の検証期間が、たまたまこの戦略に有利な相場環境だった可能性も否定できません。

理由②:生存者バイアス

「この戦略で儲かった」という体験談は声が大きく、SNSに流れやすいです。一方、「試したけど失敗した」という事例は、あまり拡散されません。結果として、うまくいった例だけが見える状態になってしまいます。

理由③:期待値と現実の混同

「リスク1:リワード2なら期待値がプラス」というのは、理論的には正しい。ただし、これは無限回のトレードを前提とした話です。現実には、資金の大きさ、相場環境の変化、心理的な揺らぎなど、理論を阻む要因がたくさんあります。

隠れたリスク — データには出にくい部分

バックテストの数値だけでは見えない、でも投資の現場では極めて重要なリスクがあります。

リスク①:感情的な疲労

勝率40%というのは、言い換えれば 3回連続で負けることもあるということです。バックテストではただの数字ですが、実際に自分の資金が3回連続で減るのを見るのは、精神的な試練です。その過程で、ルールを守れなくなる人も少なくありません。

リスク②:相場環境への依存性

この検証で使用した期間が、たまたまこの戦略に有利な環境だった可能性があります。相場が急速に変動する局面(例:金利急騰、地政学的ショック)では、パフォーマンスが大きく悪化する可能性があります。

リスク③:スリッページと手数料の影響

検証では手数料やスリッページを考慮していません。実際には、5回の取引それぞれで売却手数料がかかり、また「5%下がったら売却」という注文も、正確にその値段で約定しないことがあります。これらを考慮すると、実際のパフォーマンスはさらに低下する可能性があります。

データが示す「怪しい部分」と「一理ある部分」

ここまでの検証を通じて、「損切り5%戦略」について、正直な評価をまとめます。

怪しい部分:

- 「月利10%、年利120%」という主張は、過去データとは合致していない

- 年率13.58%のリターンは、最大ドローダウン17.3%を背負っての話

- 勝率40%という低さが、SNSではしばしば隠される

- 実際の手数料やスリッページを考慮すると、さらに低下する

一理ある部分:

- 「無損失で運用する」よりも、損切りルールを持つことで、最悪の損失を防げる可能性がある

- リスク・リワード比1:2という構造は、理論上は期待値プラスを実現できる

- 年率13.58%のリターン自体は、完全に悪い数字ではない(ただし、リスク調整後)

まとめ — 「SNS情報」と「データ」の付き合い方

SNSで流れている「損切り5%で月利10%」という主張と、今回の検証結果をもう一度対比させます。

| 主張 | データからの評価 |

|---|---|

| 「5%損切りなら安全」 | 最大ドローダウン17.3%。"安全"の定義次第だが、資産が20近く減ることも |

| 「月利10%狙える」 | 過去データでは年率13.58%。月利に換算すると、月1%程度 |

| 「勝率が低くても期待値プラス」 | 理論は正しいが、現実には40%の勝率は心理的負荷が大きい |

| 「必ずもうかる」 | 最大ドローダウン17.3%があり、損失期間も存在。「必ず」ではない |

投資戦略ラボが強調したいのは、「この戦略は使うな」ではなく、「SNSの説明と、実際のデータには大きなズレがあります」ということです。

年率13.58%のリターンは、長期投資の観点では決して低くない。ただし、そこに至るまでのプロセス(17.3%のドローダウン、40%の勝率、精神的な試練)が、SNSの簡潔な説明の中では見落とされているのです。

新NISAで投資を始めたあなたへ:データを見て、自分がどの程度のリスク(ドローダウン、勝率の低さ)を受け入れられるか、よく考えてから戦略を選択してください。「SNSで推されている = 自分に適している」ではありません。このデータ検証結果をもとに、自分自身で判断する、その一つの材料になれば幸いです。

最後に:バックテストの限界

この記事の検証結果は、あくまで「過去のデータに基づいた机上の検証」です。

- 実際の取引では、手数料・税金・スリッページが発生します

- 過去のパターンが将来も繰り返される保証はありません

- 相場環境が変われば、戦略のパフォーマンスも変わります

投資は自己責任です。このデータをどう活かすか、あるいは活かさないか。その判断は、すべてあなた自身にあります。データを正しく理解し、自分の投資目標・リスク許容度に照らし合わせて、冷静な判断をしてください。

データソース・出典

- 株価データ: Yahoo Finance(日経225: ^N225)

- 暗号資産データ: Yahoo Finance(BTC/JPY)

- バックテスト: 投資戦略ラボ独自のバックテストエンジンにより算出

- 記事の品質管理: AI生成後、人間による監修・ファクトチェックを実施

最終レビュー日: 2026年3月8日

データ取得日: 2026年3月8日

株式投資を始めてみませんか?

バックテストで検証した戦略を実際に試すなら、信頼できる証券会社・取引所で。

国内株式取引手数料無料。投資を始めるならSBI証券

取引手数料が業界最安水準。初心者も安心のサポート充実

1日50万円まで手数料無料。老舗ネット証券の安心感

業界最安水準の手数料。高機能ツールで本格トレード

※ 当サイトはアフィリエイト広告を利用しています

週刊 投資戦略ラボ ニュースレター

最新のバックテスト結果・投資手法のファクトチェックを毎週お届けします。無料です。

いつでも配信停止できます。スパムは送りません。