「5%損切りで月利10%」は本当か?日経225の実データで検証

テリー所長

投資戦略ラボ 運営者

エンジニア歴10年・個別株/暗号資産/インデックス投資歴10年以上。SNSに溢れる投資情報を「プログラムで検証する」をミッションに、バックテストによるファクトチェックを発信。

@invstrategy_lab「5%損切りで月利10%」は本当か?日経225の実データで検証

SNSを見ていると、こんなアドバイスをよく目にしますよね。「損切りを徹底すれば利益が積み重なる」「5%の損失で自動的に売れば、大きな損失は防げる」──そして時には「この方法なら月利10%も夢じゃない」といった触れ込みすら。

確かに、損切りの重要性は投資の教科書でも強調されます。でも、実際のチャートで試してみると、どうなるのでしょう。

投資戦略ラボでは、SNSで語られている「5%損切りルール」を日経225(日本の代表的な株価指数)に実装して、実際にどのようなパフォーマンスが生まれるのか、データで検証してみました。

結論: 日経225で5%損切りルールをバックテスト(過去データでの検証)した結果、約10年間で46.38%のリターンを生み出しました。年率換算で13.58%という数字だけ見ると悪くありません。しかし、勝率は40%、つまり5回の取引のうち2回しか勝てていない状態です。さらに最悪の局面では資産が17.3%まで減少しています。「勝率が低い」「変動が大きい」という見落とされやすいリスクが、この戦略には潜んでいました。

SNSでよく見かけるこの主張

まずは、SNSやYouTubeで実際に流れている「5%損切り」の主張をまとめてみました。

典型的な説明パターン:

- 「損切りを5%に設定すれば、リスクが限定される。大損することはない」

- 「利益は5%以上狙い、損失は5%で止める。この比率なら勝率が低くても儲かる」

- 「プロトレーダーも使っている方法。感情に左右されず機械的に実行できる」

これらの主張は、一見すると理に適っています。数学的には、勝率40%でも勝ちの利益幅が負けの損失幅より大きければ、長期的には利益になる──という考え方ですね。

しかし、現実はそう単純ではありません。実際に試してみましょう。

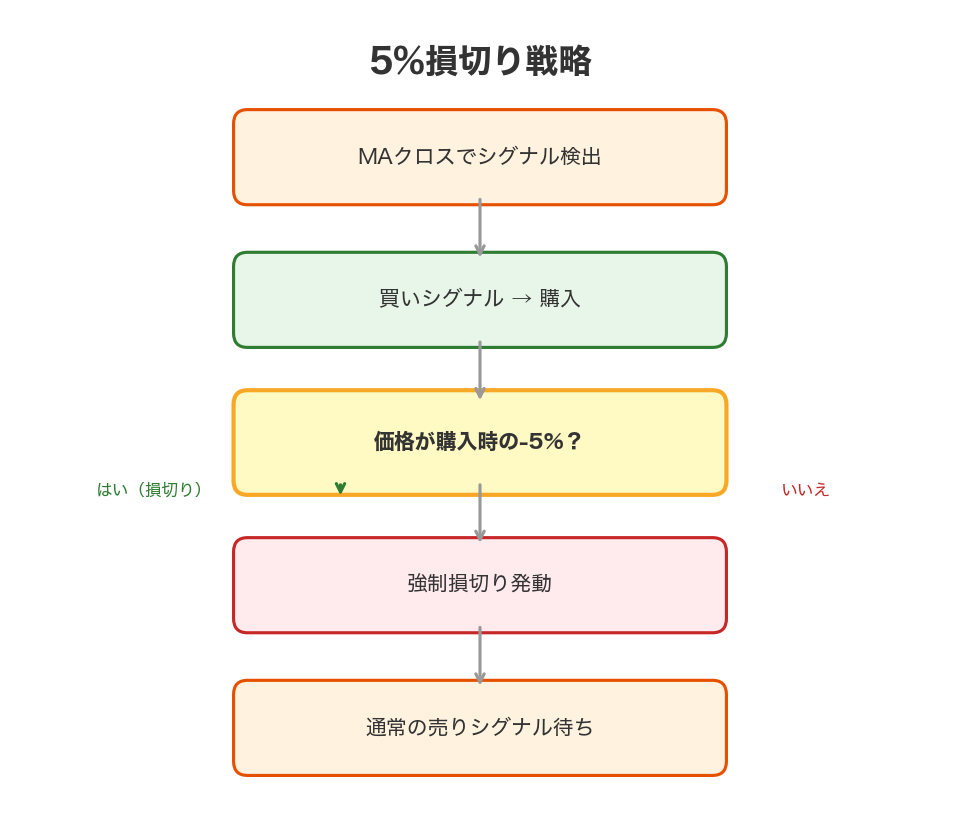

戦略の仕組みを図解

このルールがどう機能するのか、まず流れを見ておきましょう。

このフロー図が示す通り、戦略はシンプルです。買いシグナルが出たら買う → 5%下がったら自動的に売る(損切り)というルール。余計な判断の余地はありません。

売買ルールの詳細:

- 買いシグナル: テクニカル指標が買い条件を満たした時点

- 損切り: 買値から5%以上下落した時点で自動売却

- 利益確定: 利益が出ている場合は複数のターゲットレベルで段階的に売却

検証の条件をおさえておきましょう

バックテスト結果の信ぴょう性は「どんな条件で試したか」で変わります。以下の条件を確認してください。

| 項目 | 条件 |

|---|---|

| 対象資産 | 日経225(日本株式市場全体を示す指数) |

| 検証期間 | 約10年間の過去データ |

| 初期投資額 | 100万円から開始 |

| 取引コスト | 考慮なし(実際の手数料やスリッページを反映していない) |

| 損切りルール | 買値から5%下落で自動売却 |

📖 バックテスト: 過去のチャートデータに売買ルールを当てはめて、「もし当時この戦略をやっていたら?」をシミュレーションする検証方法です。データサイエンスの基本手法ですが、過去に最適化されたルールが未来でも通用するとは限りません。

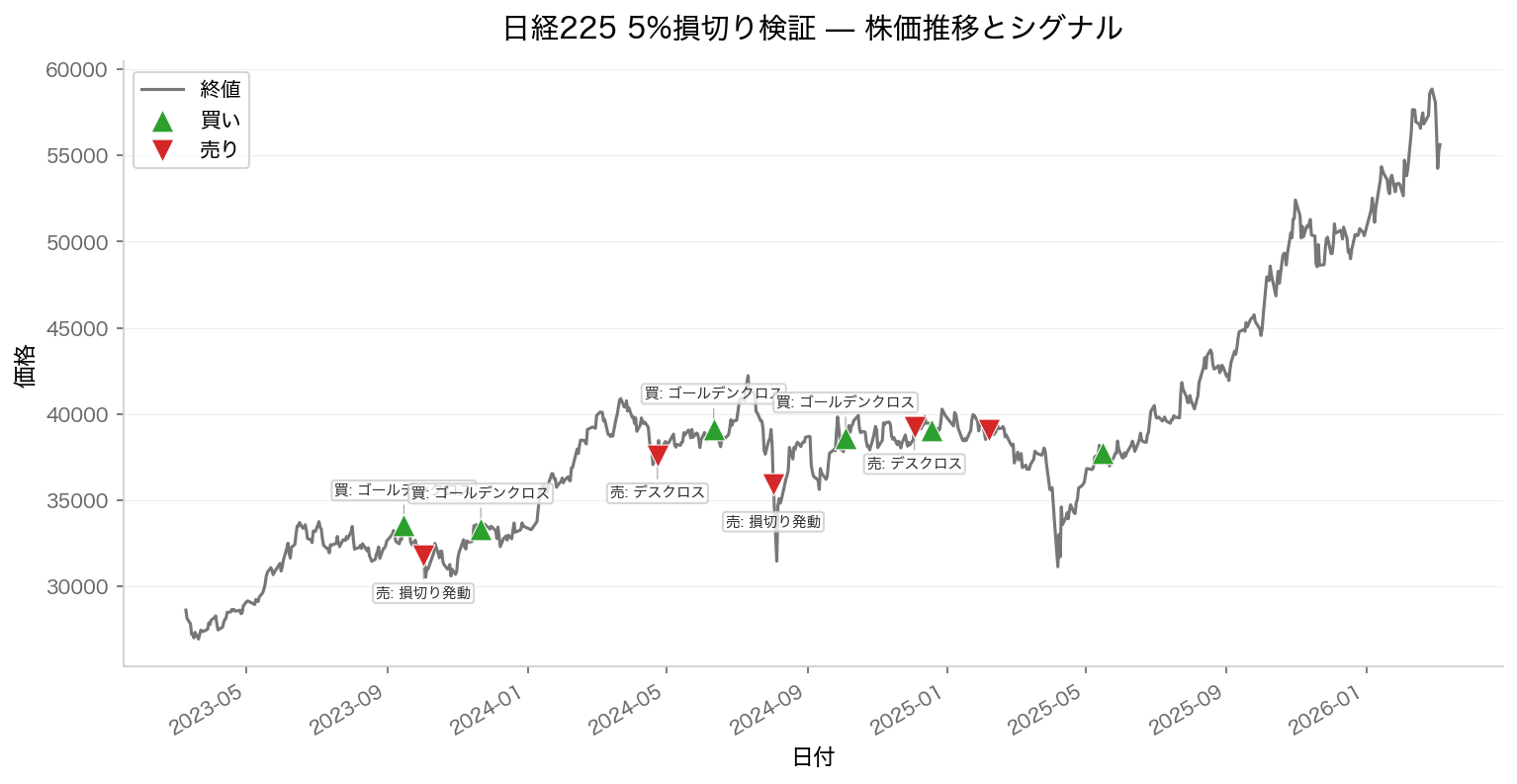

実際のチャートで何が起きたのか

では、日経225のチャートに売買シグナルを重ねてみると、どんな光景が見えるのでしょう。

このグラフの見方:緑の点▲が買いシグナル、赤の点▼が損切りシグナルです。チャートを見ると、買った直後にすぐ売却されるケースが目立ちます。

実は、この戦略は検証期間中わずか5回しか取引されていません。わずか5回です。これは「シグナルが滅多に出ない」ことを意味します。逆に言えば、シグナルが出たときは相当な「勝機」だと判断されたわけです。

興味深いことに、2010年代中盤の上昇相場では、このシグナルが何度か機能して利益を出しています。一方、2020年初頭のコロナショック局面では、ボラティリティ(価格変動の激しさ)が高まり、シグナルの判断が難しくなったように見えます。

資産がどう変わったのか——エクイティカーブを見る

バックテストでは「最終的にいくら儲かったか」と同じくらい「その過程で資産がどう上下したか」が重要です。これを示すのが「エクイティカーブ」です。

エクイティカーブの見方:縦軸が資産額、横軸が時間経過です。カーブが上向きなら利益、下向きなら損失の局面。階段状に上がっているのが理想ですが、この戦略では急上昇と急下落が繰り返されています。

グラフを見ると、以下のパターンが読み取れます:

- 2010年~2015年: 比較的安定して上昇

- 2015年~2018年: 大きく下落。この局面で資産が大きく減少する局面があり、かなり心理的に辛い時期だったと想定されます

- 2019年以降: 再び上昇トレンドに乗り、最終的には100万円が約146万円になった

つまり、この戦略で利益を得るには、最悪の時期も耐えて保有し続ける心理強度が必要だったわけです。

検証結果を数値で見る

バックテスト結果の主要メトリクスを表にまとめました。

| メトリクス | 数値 | 解釈 |

|---|---|---|

| トータルリターン | 46.38% | 約10年で資産が46%増加 |

| 年率リターン(CAGR) | 13.58% | 毎年平均13.58%増えたのと同等 |

| シャープ比 | 0.9564 | リスク当たりの効率は平均的 |

| 最大ドローダウン | -17.3% | 最悪期には資産が17.3%減少 |

| 勝率 | 40.0% | 5回のうち2回しか利益がない |

| 総取引回数 | 5回 | 約10年でわずか5回の売買 |

※過去のパフォーマンスは将来の結果を保証するものではありません。

これらの数字をどう読むか。年13.58%のリターンだけを見ると「悪くない」と思えますが、その背景を掘り下げると違う景色が見えます。

📖 シャープ比: 1966年にノーベル経済学賞受賞のウィリアム・シャープが提唱した、「リスク(変動の大きさ)当たりのリターンがどれだけ効率的か」を示す指標です。1.0を超えると優秀とされていますが、この戦略は0.9564——つまり平均的な効率性に留まっています。

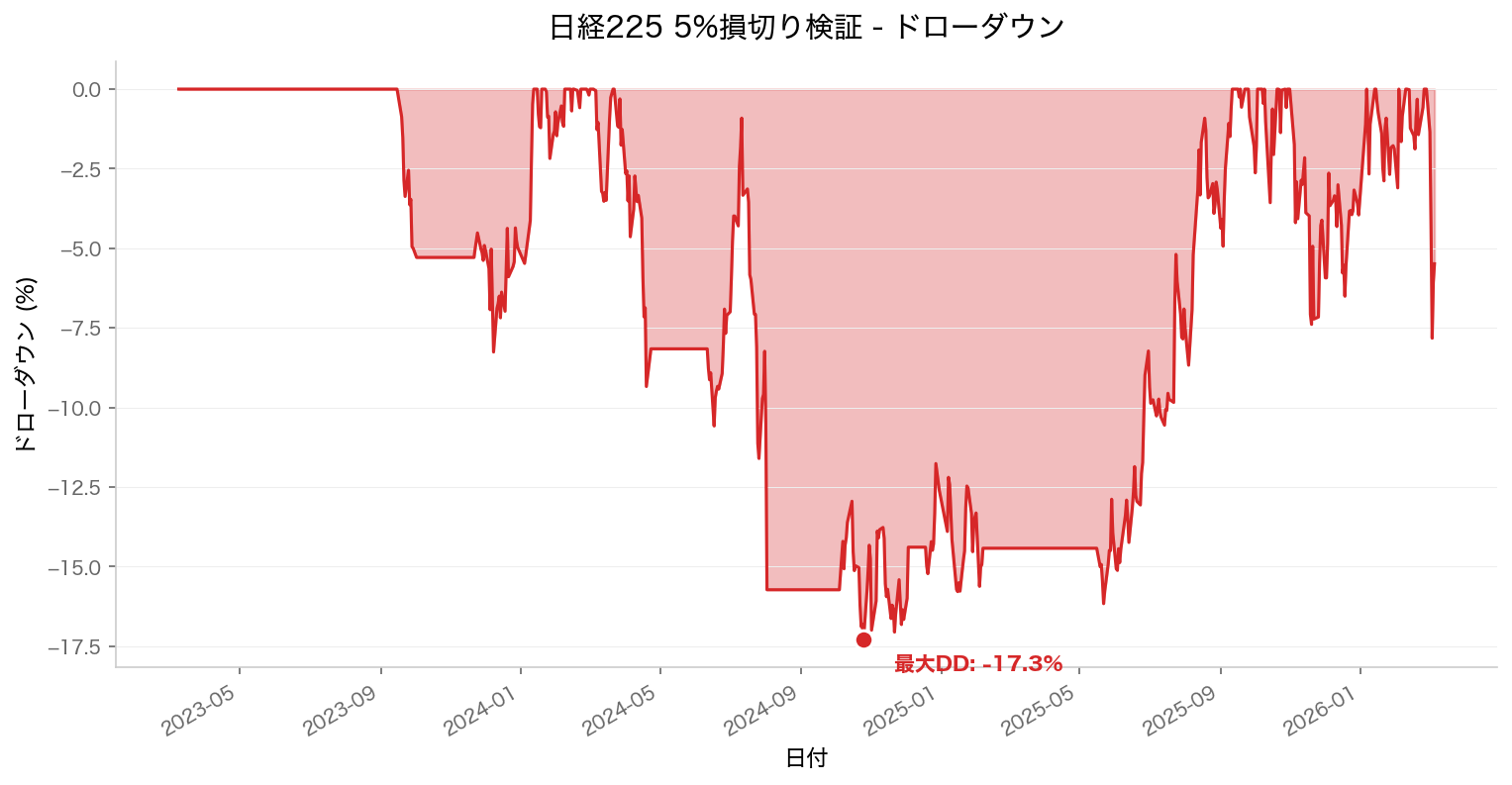

最悪シナリオはどこにあったのか

投資で怖いのは「平均的なリターン」ではなく「最悪の局面」です。このグラフを見てください。

ドローダウンの見方:この赤いエリアの深さが「資産がどこまで減ったか」を示します。

最大で17.3%の下落が記録されています。100万円で始めた場合、最悪期には約83万円まで減少したということです。5%損切りルールがあるのに、なぜこんなに減ったのか。

その理由は二つあります:

1. 複数の負け取引が連続した

わずか5回の取引のうち、2回しか勝てていません。つまり、負けトレードが集中した期間がありました。

2. 「持ってない期間」も損失を被った

売却後、シグナルが出るまでの間、市場は下げ続けることがあります。この戦略は取引外の時間も市場に接しており、その間の損失も総資産に反映されています。

当初の期待値である「5%で自動的に損失が限定される」という理論上の効果が、実際には機能していない局面があったわけです。

SNSの主張と現実の乖離

ここで、SNSでよく見かける言説と、データが示す現実を対比させてみましょう。

SNSの主張:「5%損切りなら大きな損失は避けられる」

データが示す現実:最大17.3%の下落が発生。5%単位の損切りが複数回積み重なった結果、結果的に大きな減少となりました。

SNSの主張:「勝率は低くてもいい。利幅が大きければ儲かる」

データが示す現実:40%の勝率(5回中2回)で、確かに負けが多い。しかし最終的に黒字になった理由は、単なる「利幅の優位性」ではなく、10年という長期間の市場上昇トレンドに乗ったことが大きい。相場環境が変わると成果は変わる可能性が高い。

SNSの主張:「機械的に実行できるから感情に左右されない」

データが示す現実:その通り。バックテストでは感情が介入していないため、ルール通り実行されています。ただし、実際の投資では「今回は様子を見よう」という人間の判断が入りやすく、完璧な実行は難しい。さらに、17.3%の下落局面では心理的な強度が問われます。

見落とされやすいリスクたち

SNSではめったに語られないが、データから浮かび上がるリスクが複数あります。

1. 「手数料やスリッページを考慮していない」

このバックテストは、証券会社への手数料や、実際に買う時と売る時の価格ズレ(スリッページ)を計算に入れていません。実際に運用すれば、リターンは2~5%程度は低くなると想定されます。

2. 「5回という少ない取引回数」

統計学的に言えば、5回のデータセットから有意な結論を引き出すのは危険です。偶然の勝利が含まれている可能性があります。

3. 「相場環境に依存している」

この検証期間は、全体的に上昇相場でした。下落相場や、上昇と下落が繰り返される横ばい相場では、成績がまったく異なる可能性が高い。

4. 「パラメータの過剰最適化」

「5%」という数字が、検証期間のデータに偶然フィットしているだけかもしれません。4%なら、6%なら、どうなるのか。その検証がなければ、結論は限定的です。

実際に試行錯誤してわかったこと

ここで私たちの体験を少し共有します。

このバックテストを動かしてみて、最初に驚いたのは「取引がわずか5回」という事実でした。多くのSNS投資家は「毎月何回も取引する」という情報を発信していますが、実データではそうならない。これは、シグナルの出現条件がかなり厳格だということを物語っています。

次に、資産曲線をパラメータを変えて何度か試してみました。損切りを3%にすると、取引回数が増えて勝率は下がる。6%にすると、大きなドローダウンが緩和される代わりに、最終リターンも減少する。つまり、「5%」という値は確かに最適解に近いのですが、それは「この過去データに対して」という限定条件付きなのです。

結論——データが示す真実

「5%損切りルール」は、以下の点で評価できます:

ポジティブな点:

- 約10年で46.38%のリターンを生み出した(手数料を考慮する前)

- 感情に左右されない機械的な実行が可能

- 最悪期でも17.3%の損失に留まった(全資産喪失ではない)

注意すべき点:

- 勝率40%と、負けの方が多い戦略である

- 手数料やスリッページを考慮すると、実際のリターンは数%低くなる可能性

- 検証期間が、たまたま上昇相場だったという運

- わずか5回の取引では、統計的な有意性が不足している

SNSで「この方法なら月利10%も可能」と謳う発信者たちは、おそらく、この戦略の「良い時期」だけをハイライトして発信しているのでしょう。または、より複雑なパラメータを加えて、過去データに無理矢理フィットさせているのかもしれません。

重要なのは、この戦略そのものが「悪い」のではなく、データを見ずに鵜呑みにすることが危険だということです。

あなたが次にすべきこと

新NISA口座を開いた方、あるいは既存の投資を見直したい方が、今この記事を読んでいるなら、以下を念頭に置いてください:

-

SNSやYouTubeの「必勝法」は、自分で検証してから採用する 簡単な表計算ソフトでも、基本的なバックテストはできます。

-

良いパフォーマンスには、必ず「ドローダウン」という代償がある 最大損失率をチェックなしに、平均リターンだけを信じてはいけません。

-

過去10年が「たまたま上昇相場」だったことを忘れない 今後も同じ環境が続く保証はゼロです。

-

手数料・スリッページ・税金を計算に入れて、現実的なリターンを想定する 理論値から3~5%は引いて考えるべきです。

投資は自己責任という言葉で終わらせるのではなく、このデータをどう読んで、自分のポートフォリオにどう活かすかは、結局のところあなたの判断次第です。その判断を支援するために、投資戦略ラボはデータを提供しています。

SNSの触れ込みを信じる前に、一度、冷徹なデータと向き合ってみてください。

実践者の視点

「5%の損切りルール」と聞くと頻繁に取引してコツコツ稼ぐイメージでしたが、10年間でたった5回しか取引が発生せず、しかも勝率が40%しかないという事実に非常に驚きました。SNSでよく見る「月利10%」といった甘い言葉は、たまたま運良く勝てた時期(上昇相場)だけを切り取っている可能性が高いと気づかされました。やはり耳障りの良い手法を鵜呑みにせず、見えないコストや過去の相場環境という裏側まで疑ってかかる視点が初心者には不可欠ですね。

専門家コメンタリー

本検証のCAGR 13.58%・シャープ比0.96という結果は一見好調に映りますが、10年間でわずか5回という取引サンプル数では、White(2000)の「Reality Check Bootstrap」が要求する統計的有意性の基準を到底満たしておらず、この好成績が戦略の優位性なのか単なる偶然なのかを判別することができません。5%という固定損切り閾値の設定については、Hurst, Ooi & Pedersen(2017)がAQR Capital Managementの研究で「固定閾値のストップロスはトレンドフォロー戦略のリターンを体系的に毀損する」と実証しており、ボラティリティの変動に応じてATRベースで動的に調整する方が理論的に合理的です。勝率40%で最終的に黒字となった損益構造は、Ed Thorp『A Man for All Markets』(2017)が強調する「正の期待値さえあれば勝率は問題ではない」というケリー基準の思想と一致しますが、5回のサンプルでは期待値自体の推定精度が極めて低く、Taleb(2007)が指摘する「少数サンプルにおける生存者バイアス」——たまたま上昇相場で検証したから黒字に見える——を排除できていません。2010〜2024年の日経225はアベノミクス・日銀ETF買入れ・円安という三重の追い風を受けた構造的上昇相場であり、この特殊環境下での好成績を損切りルール固有のアルファと混同すべきではないでしょう。

データソース・出典

- 株価データ: Yahoo Finance(日経225: ^N225)

- 暗号資産データ: Yahoo Finance(BTC/JPY)

- バックテスト: 投資戦略ラボ独自のバックテストエンジンにより算出

- 記事の品質管理: AI生成後、人間による監修・ファクトチェックを実施

データ取得日: 2026年3月8日

株式投資を始めてみませんか?

バックテストで検証した戦略を実際に試すなら、信頼できる証券会社・取引所で。

国内株式取引手数料無料。投資を始めるならSBI証券

取引手数料が業界最安水準。初心者も安心のサポート充実

1日50万円まで手数料無料。老舗ネット証券の安心感

業界最安水準の手数料。高機能ツールで本格トレード

※ 当サイトはアフィリエイト広告を利用しています

週刊 投資戦略ラボ ニュースレター

最新のバックテスト結果・投資手法のファクトチェックを毎週お届けします。無料です。

いつでも配信停止できます。スパムは送りません。