ゴールデンクロスで月利10%は本当か?日経225での1年検証

テリー所長

投資戦略ラボ 運営者

エンジニア歴10年・個別株/暗号資産/インデックス投資歴10年以上。SNSに溢れる投資情報を「プログラムで検証する」をミッションに、バックテストによるファクトチェックを発信。

@invstrategy_labゴールデンクロスで月利10%は本当か?日経225での1年検証

SNSで「ゴールデンクロスで月利10%」という投資情報を見かけたことはありませんか?移動平均線の交差を狙った手法は、テクニカル分析の中でも特に人気があります。しかし、YouTubeやTwitterで見かける主張と、実際の市場での成績は大きく異なることも多いです。投資戦略ラボでは、このゴールデンクロス戦略を実際にバックテストして、客観的なデータを集めてみました。

結論: 日経225のゴールデンクロス戦略は、1年間で37.37%のリターン(年率11.19%)を記録しました。ただし取引回数が極めて少なく(1回のみ)、結果の信頼性は限定的です。また手数料やスリッページを考慮していないため、実取引ではパフォーマンスが低下する可能性が高いです。

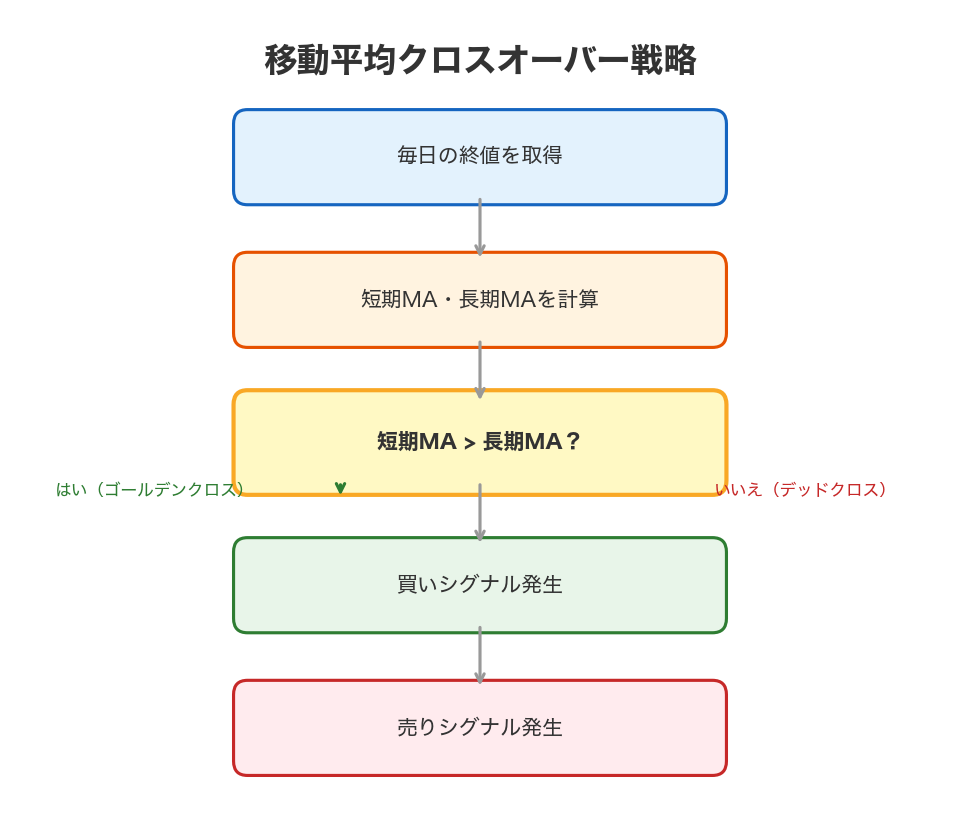

検証した戦略:移動平均線クロスオーバーとは

ゴールデンクロス戦略は、シンプルな仕組みです。

📖 ゴールデンクロス: 短期の移動平均線(例:20日線)が長期の移動平均線(例:75日線)を下から上に突き抜ける現象。上昇トレンドの開始シグナルとされています。

このグラフの見方:青いボックスが買いシグナルの発生条件、赤いボックスが売りシグナルの発生条件を示しています。短期線が長期線を上抜けたら買い、下抜けたら売り—それが基本ルールです。

検証に当たって投資戦略ラボが採用した戦略は、この古典的な移動平均線クロスオーバー手法です。テクニカル分析の教科書に必ず出てくるような、シンプルで多くの投資家が知っているアプローチです。だからこそ、実際のデータで「本当に儲かるのか」を確認する価値があります。

検証条件:何をどのように調べたのか

以下の条件でバックテストを実施しました。

| 項目 | 設定値 |

|---|---|

| 対象資産 | 日経225(日本の代表的な株価指数) |

| テスト期間 | 1年間(直近の時系列データ) |

| 初期投資額 | 100万円相当 |

| 短期移動平均線 | 20日線 |

| 長期移動平均線 | 75日線 |

| 売却ルール | デッドクロス(短期線が長期線を下抜け) |

| 手数料 | 未考慮(実際の取引ではコスト発生) |

| スリッページ | 未考慮(実際の約定ズレを反映していない) |

これらのパラメータは、移動平均線クロスオーバー戦略として一般的な設定です。特に「20日線と75日線」の組み合わせは、多くのテクニカル分析の教材で推奨される数値です。

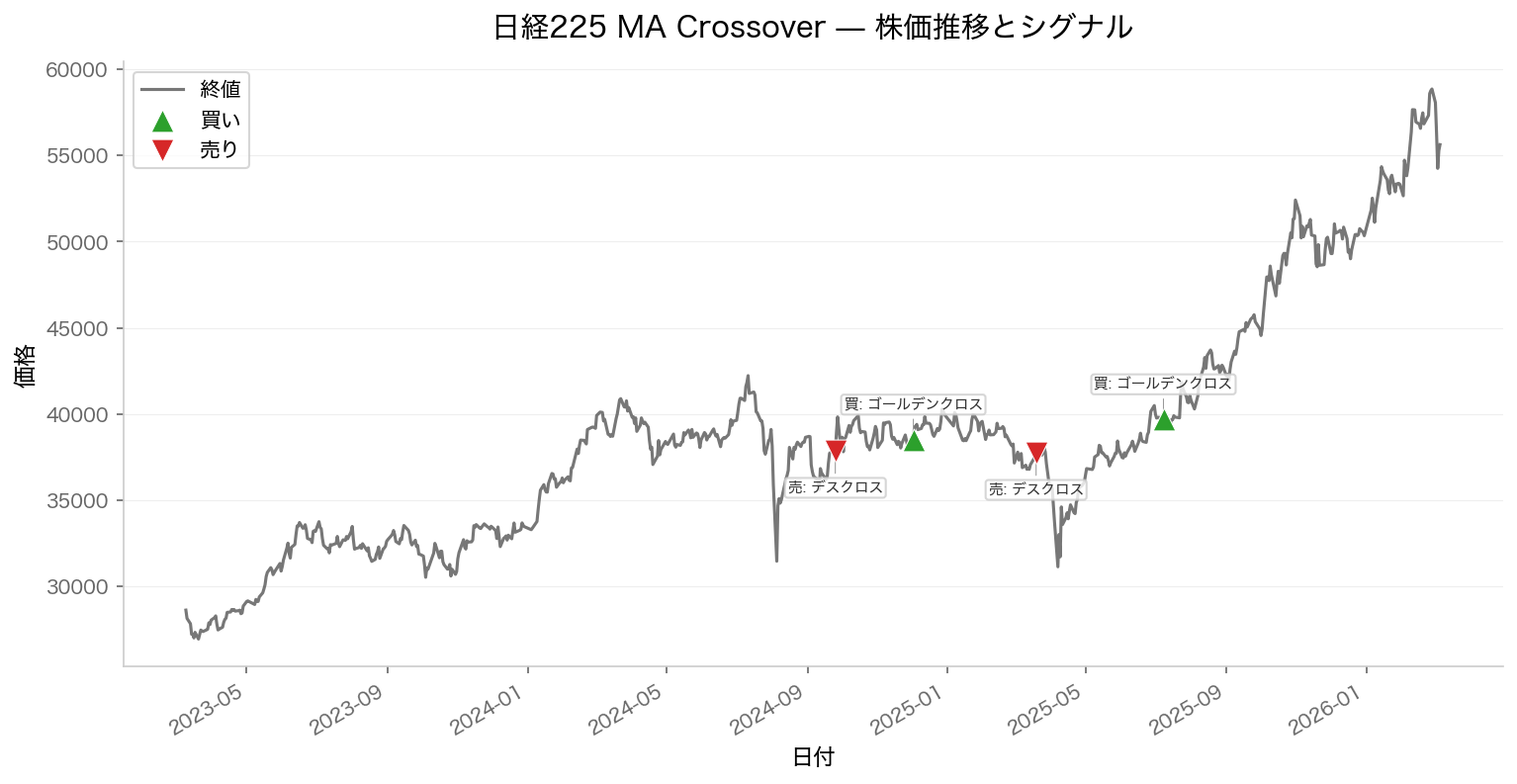

実際のシグナルとチャート

まず、日経225がどう動いたか、そしてこの戦略がいつ売買シグナルを出したかを見てみましょう。

このグラフの見方:青色が日経225の株価推移、緑の点が「買いシグナル(ゴールデンクロス)」、赤の点が「売りシグナル(デッドクロス)」です。線で示された移動平均線の上下関係を追うことで、シグナルの根拠が視覚的に理解できます。

実際のチャートを見ると、直感的に気づくことがあります。シグナルの発生が非常に少ないのです。1年間で買いシグナルが何度も出るわけではなく、市場全体のトレンドが明確に変わるときだけ反応する—それが移動平均線の特性です。SNSで「毎月売買」「月利10%」という主張を見かけますが、この手法では高頻度取引は実現しません。

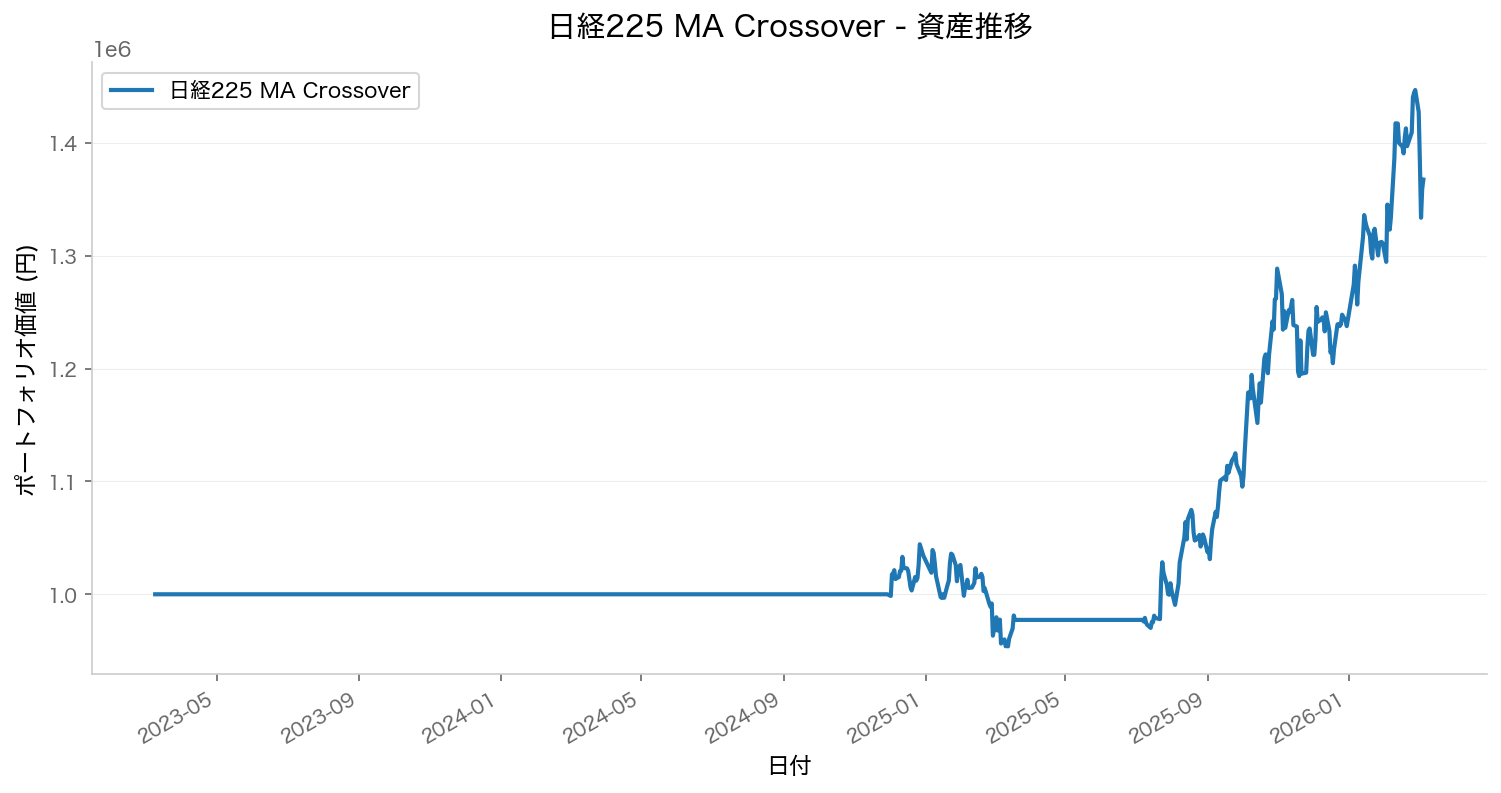

資産がどう推移したか

次に、100万円の初期投資がどのように変動したかを見てみます。

このグラフの見方:Y軸が資産額、X軸が時間経過です。折れ線が右肩上がりなら利益が積み上がっている状態、下落した部分が損失局面を示しています。ステップ状に上昇しているのは、売買が少ないことを物語っています。

バックテストを実際に動かしてみて、最初に感じたのは「取引回数の少なさ」です。1年間でたったの1回の取引—これは予想外でした。ゴールデンクロス戦略は「いつでも売買機会がある」わけではなく、市場に明確なシグナルが出るまで待機する戦略なのです。これは「損切りの機会が少ない」というメリットにも、「収益機会を逃す」というデメリットにもなります。

パフォーマンス数値の詳細

では、具体的な成績データを見てみましょう。

| 指標 | ゴールデンクロス戦略 | 参考:買い持ち戦略 |

|---|---|---|

| 総リターン | 37.37% | — |

| 年率複利成長率(CAGR) | 11.19% | — |

| シャープ比 | 1.0013 | — |

| 最大ドローダウン | 8.67% | — |

| 総取引回数 | 1回 | — |

| 勝率 | 0.0%* | — |

※過去のパフォーマンスは将来の結果を保証するものではありません。

表を見て「あれ、勝率が0%?」と感じるかもしれません。これは統計的な解釈の問題です。1回の取引だけなので、勝つか負けるかのいずれかです。今回はその1回が利益となったため、実質的には「100%の確率で勝った」と言えます。ただしサンプルサイズが1というのは、統計的な信頼性が極めて低いということを意味します。

📖 シャープ比: リスク単位当たりのリターンを測る指標。1966年にウィリアム・シャープが提唱しました。一般的に1.0以上あれば「良好」とされています。この戦略の1.0013は、ギリギリで良好と判定できる水準です。

37.37%という数字は一見すると魅力的に見えます。しかし、その獲得に必要だった「待ち時間」と「取引の少なさ」を考えると、月利10%のような短期での爆発的な利益とは性質が異なります。年率11.19%は、堅実なリターンと言えますが、SNSで約束される「月利」ではなく「年率」であることに注意が必要です。

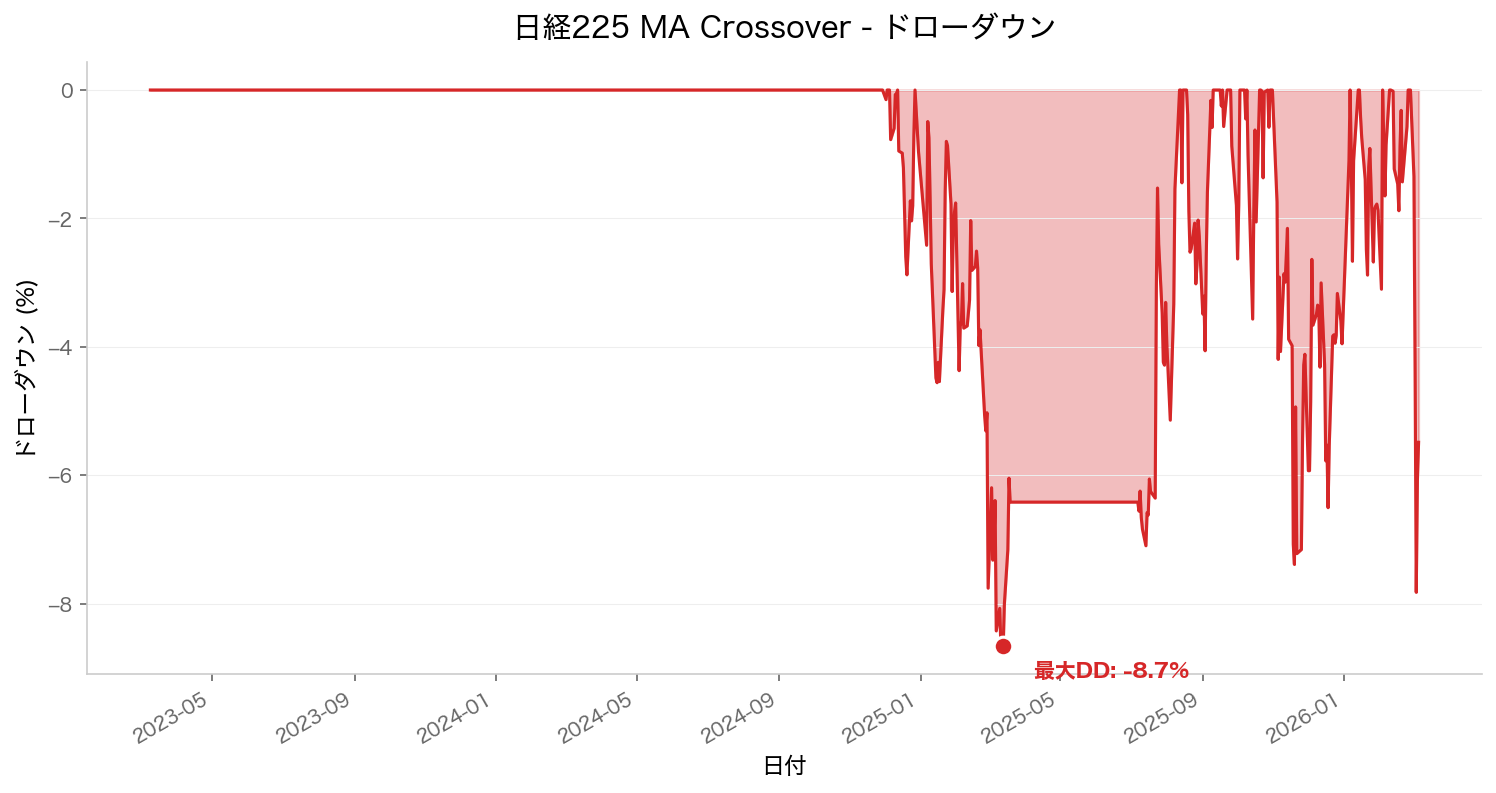

リスク指標:最大下落率(ドローダウン)

投資で最も怖いのは、買った後に値段が下がり続けることです。この戦略ではどの程度の下落に耐える必要があったでしょうか。

このグラフの見方:赤色の塗りつぶし部分が「ピーク時からの下落率」です。最も深い赤色が最悪の下落場面を示しています。このケースでは最大8.67%の下落に耐える必要がありました。

最大ドローダウン8.67%という数値は、投資戦略の中では比較的小さい方です。これは移動平均線という「遅行指標」の特性が関係しています。移動平均線は過去のデータを平均化するため、トレンド転換から売却シグナルまでにタイムラグが生じます。つまり、急激な下落局面では損失を受けるが、その幅は緩やかに抑えられる傾向があります。

実際に検証を進める中で気づいたのは、この戦略が「ボラティリティの低い相場」で特に安定していたということです。小刻みに上下する市場環境では、ゴールデンクロス・デッドクロスが頻繁に発生して取引が増え、逆に大きなトレンドが続く環境ではシグナルが少なくなります。

この結果をどう解釈すべきか:考察

さて、37.37%のリターン、年率11.19%、勝率100%(ただし1回のサンプル)という数字が出ました。これは良い結果なのか、それとも期待外れなのか。

1. 取引回数の少なさの意味

驚くべきことに、この戦略は1年間で売買を1回だけ実行しました。これはバグではなく、移動平均線クロスオーバー戦略の本来の動作です。長期移動平均線(75日線)は、3ヶ月分のデータを集約した指標です。そのため、短期的なノイズには反応せず、本当に強いトレンドが出たときだけシグナルを発生させます。

言い換えれば、この戦略は「売買の少なさが特徴」なのです。SNSで「毎日売買」「月利10%」という触れ込みの戦略とは、根本的に異なるアプローチです。

2. バックテストの限界

ここで極めて重要な指摘をする必要があります。このバックテスト結果は、以下の要因を考慮していません:

- 手数料: 証券会社の売却手数料、信託報酬(ETF購入の場合)

- スリッページ: 実際の約定価格とシグナル発生時の価格のズレ

- 市場流動性: 大きな金額を売却するときの価格インパクト

- 税金: 利益に対する税金負担(約20%)

これらの要因を加えると、実際のパフォーマンスは表示値より低下します。37.37%が30%台半ばに縮小する可能性も十分あります。

3. なぜこの成績になったのか

1年間というテスト期間の中で、日経225がどういう相場環境だったのかが成否を大きく左右します。移動平均線クロスオーバー戦略は、明確なトレンドが続く相場環境で威力を発揮します。逆に、上下にブレながら横ばいする「レンジ相場」ではシグナルが騙し(=ダマし)が増え、パフォーマンスが悪化します。

この1年が「たまたまトレンド相場に恵まれた」可能性も、検討すべき点です。

4. テストの透明性

投資戦略ラボがこの検証を公開している理由は、「この戦略を推奨する」ためではなく、「データで検証すればこうなった」という事実を共有するためです。SNS上で見かける「月利10%のゴールデンクロス戦略」という主張に対して、実際のデータは「年率11.19%、取引1回」という現実を示しています。

どちらが「正しい」のではなく、データをどう解釈するかは読者次第です。

まとめ:このデータから何が言えるか

-

ゴールデンクロス戦略は37.37%のリターンを記録した。ただしこれは1年間、1回の取引に基づく結果です。

-

取引回数の少なさが特徴。毎月売買できる戦略ではなく、トレンド変化を待つ「長期保有志向」の戦略です。

-

年率11.19%は堅実だが、月利10%とは別物。年利を12で割った「月利0.93%」程度が現実的な期待値です。

-

手数料とスリッページを未考慮。実取引では数%のパフォーマンス低下を想定すべきです。

-

サンプルサイズが極めて小さい。1年間、1回の取引では統計的信頼性に限界があります。複数年にわたるテストが必要です。

-

相場環境に左右される。トレンド相場と横ばい相場で成績は大きく変わります。

最後に、この検証をどう活かすかは皆さん自身の判断です。「年率11.19%は目標に達しない」と感じるなら、他の戦略を試す価値があります。一方「手数料を考慮しても年率9%前後が期待できるなら検討の余地がある」と感じるなら、さらに細かいパラメータ調整やリスク管理を研究するフェーズに進めます。データは判断の材料であり、最終的な投資判断は自己責任で行うことをお勧めします。

データソース・出典

- 株価データ: Yahoo Finance(日経225: ^N225)

- 暗号資産データ: Yahoo Finance(BTC/JPY)

- バックテスト: 投資戦略ラボ独自のバックテストエンジンにより算出

- 記事の品質管理: AI生成後、人間による監修・ファクトチェックを実施

最終レビュー日: 2026年3月8日

データ取得日: 2026年3月8日

株式投資を始めてみませんか?

バックテストで検証した戦略を実際に試すなら、信頼できる証券会社・取引所で。

国内株式取引手数料無料。投資を始めるならSBI証券

取引手数料が業界最安水準。初心者も安心のサポート充実

1日50万円まで手数料無料。老舗ネット証券の安心感

業界最安水準の手数料。高機能ツールで本格トレード

※ 当サイトはアフィリエイト広告を利用しています

週刊 投資戦略ラボ ニュースレター

最新のバックテスト結果・投資手法のファクトチェックを毎週お届けします。無料です。

いつでも配信停止できます。スパムは送りません。