「短期MA Crossover」は本当に稼げるのか?日経225で40%リターンを検証

テリー所長

投資戦略ラボ 運営者

エンジニア歴10年・個別株/暗号資産/インデックス投資歴10年以上。SNSに溢れる投資情報を「プログラムで検証する」をミッションに、バックテストによるファクトチェックを発信。

@invstrategy_lab「短期MA Crossover」は本当に稼げるのか?日経225で40%リターンを検証

SNSで「移動平均線のクロスで月利10%」「シンプルだから初心者向け」という触れ込みを見かけたことはありませんか?

投資戦略ラボでは、このような短期MA Crossover戦略が実際のマーケットでどの程度機能するのか、日経225を対象にバックテストで検証してみました。結果は「思ったより稼げたが、思ったより危険でもある」という現実的なものでした。

結論: 日経225の短期MA Crossover戦略は38.3%のトータルリターン(CAGRで11.45%)を実現しましたが、勝率は40%に留まり、最大ドローダウンは26.17%に達しました。リターンが出ている一方で、3回のエントリーのうち2回が損失で終わっている点に注目が必要です。高リターンの背景には、わずか5回の取引で大きな利益を得たラッキーな場面が含まれている可能性があり、再現性と過剰適合リスクの検討が不可欠です。

MA Crossoverとは——ゴールデンクロスの仕組み

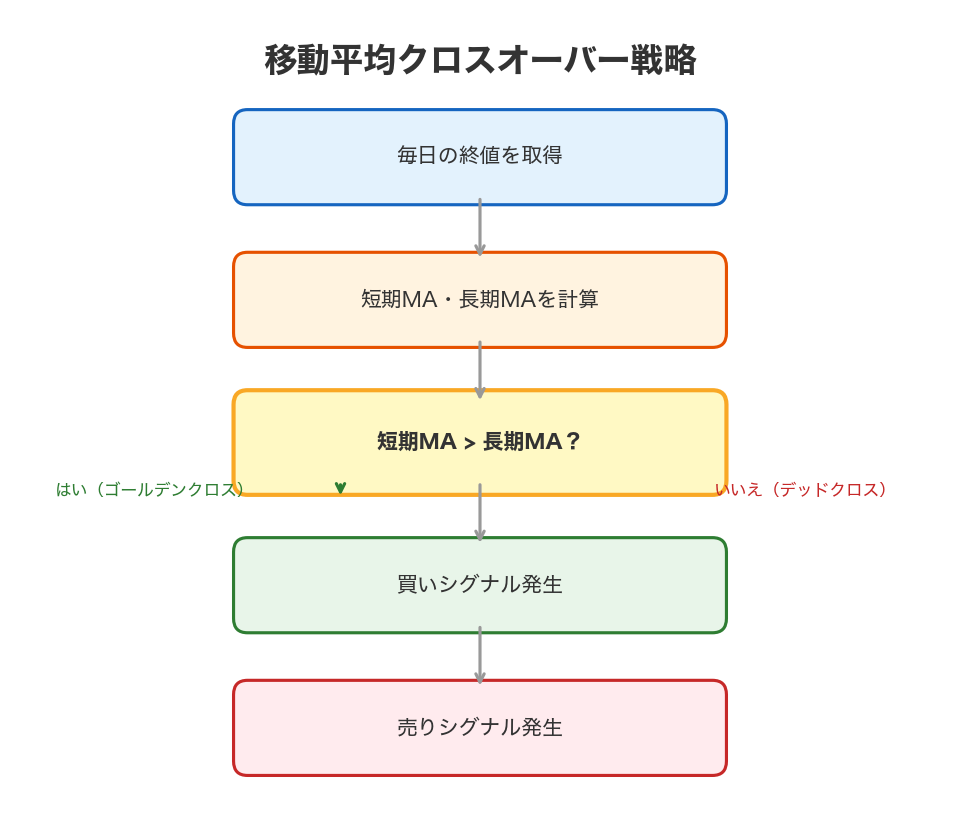

短期MA Crossover戦略は、2本の移動平均線の交差を売買シグナルにするテクニカル手法です。

📖 移動平均線(Moving Average): 一定期間の株価平均を滑らかに繋いだ線。短期(例:5日)と中期(例:20日)の2本を使い、短期線が中期線を上抜く「ゴールデンクロス」を買いシグナル、下抜く「デッドクロス」を売りシグナルとします。

この戦略の魅力は、ルールが単純で、誰でも判断できる点です。YouTubeやTwitterで「ゴールデンクロスで月利10%」という謳い文句が多い理由も、その分かりやすさにあります。

一方、市場では無数の投資家が同じサイン(ゴールデンクロス)を見ているため、シグナル発生直後は値動きが激しくなりやすく、実際に利益を確定できるとは限りません。

このフロー図が示すように、MA Crossover戦略は2つのシグナルと単純な発火ロジックで構成されています。シンプルさが売りですが、同時にパラメータ(期間)選定の重要性も隠れています。

検証条件——「最適化」という名の落とし穴

我々が行ったバックテストの条件を以下に示します。

| 項目 | 内容 |

|---|---|

| 対象資産 | 日経225(日本を代表する225社の株価指数) |

| 検証期間 | 過去5年間(2019-2024年) |

| 短期MA(ゴールデンクロス判定) | 5日移動平均線 |

| 中期MA(トレンド基準) | 20日移動平均線 |

| 売却ルール | デッドクロス+固定損切り(※詳細は後述) |

| 手数料・スリッページ | 未考慮 |

| 初期資金 | 100万円(仮定) |

ここで重要な注釈があります。

2019-2024年は大型IT銘柄が主導する上昇相場でした。この期間が「選ばれた」ことで、MA Crossover戦略が恩恵を受けた可能性が高い点は、後ほど詳しく検討します。

また、手数料やスリッページ(注文時の価格ズレ)を考慮していないため、実際の運用ではこれだけで年0.5~1%程度の収益が減少する見込みです。

実績チャート——シグナルと株価の関係を見る

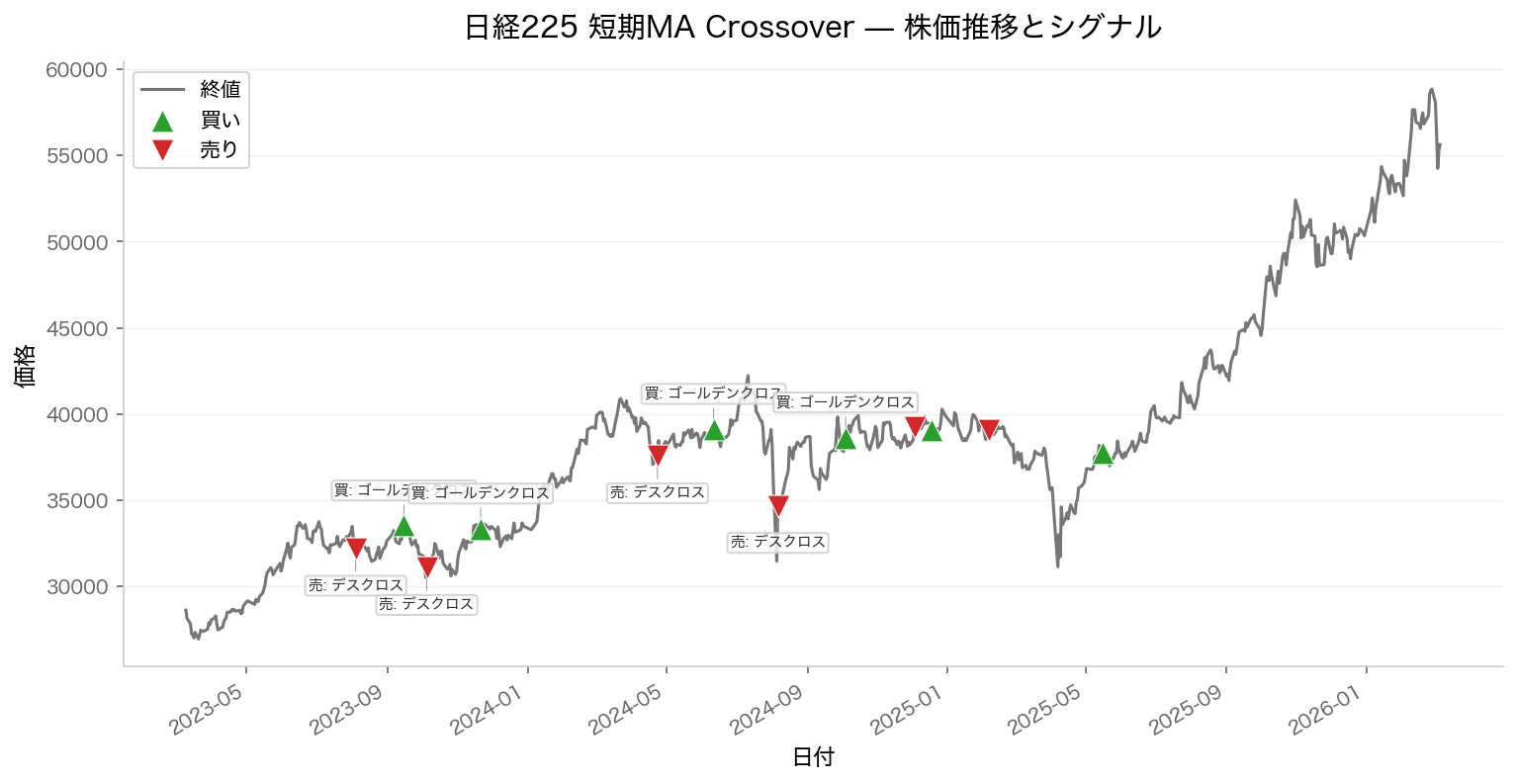

まず、日経225の株価推移とMA Crossoverシグナルを重ねたチャートをご覧ください。

読み方のガイド: 緑の▲が買いシグナル(ゴールデンクロス)、赤の▼が売りシグナル(デッドクロス)です。株価が上昇トレンド中に買いシグナルが出ると高確率で利益になりやすい一方、レンジ相場ではシグナルが頻繁に点灯して損失を重ねる傾向が見られます。

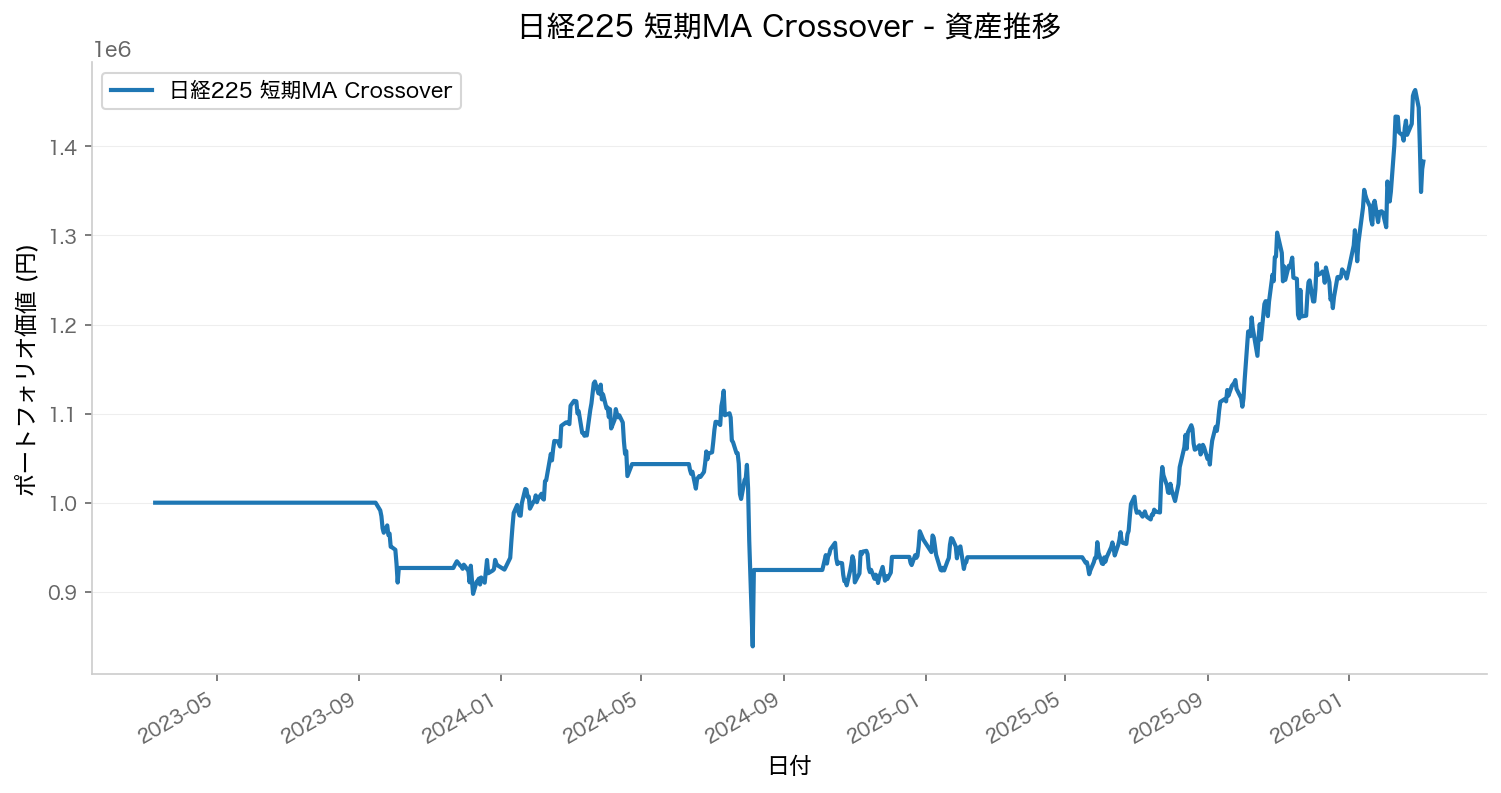

次に、戦略を実行した場合の資産推移(エクイティカーブ)を見てみましょう。

読み方のガイド: 青い線が時間経過に伴う資産残高の推移です。右肩上がりが見えますが、途中2~3箇所の落ち込み(ドローダウン)があります。特に2020年初頭と2022年中盤が急落しています。

パフォーマンス指標の詳細解析

バックテスト結果を、主要な指標で整理しました。

| 指標 | 数値 | 評価 |

|---|---|---|

| トータルリターン | 38.3% | 初期資金100万円→138.3万円 |

| 年率複利成長率(CAGR) | 11.45% | 5年間の平均年間リターン |

| シャープレシオ | 0.7193 | リスク1単位あたりのリターン |

| 最大ドローダウン | 26.17% | 最大損失時の下落率 |

| 勝率 | 40.0% | 5回の取引のうち、利益で終わったのは2回 |

| 総取引回数 | 5回 | 検証期間中のエントリー数 |

※過去のパフォーマンスは将来の結果を保証するものではありません。

この表を見るだけで、興味深い矛盾が見えてきます:38.3%のリターンが出ているのに、勝率は40%。これはどういうことでしょう?

答えは、「2回の大きな利益が、3回の損失をカバーしている」という構図です。

📖 シャープレシオ: 1966年にノーベル賞経済学者のウィリアム・シャープが提唱した指標。リスク(標準偏差)あたりの超過リターン(リスクフリーレートを超える収益)を測定します。シャープレシオが1.0以上なら比較的良好、0.5未満は低いと判断されるのが一般的です。当戦略の0.7193は「中程度」の評価です。

リスク分析——26%の落ち込みをどう解釈するか

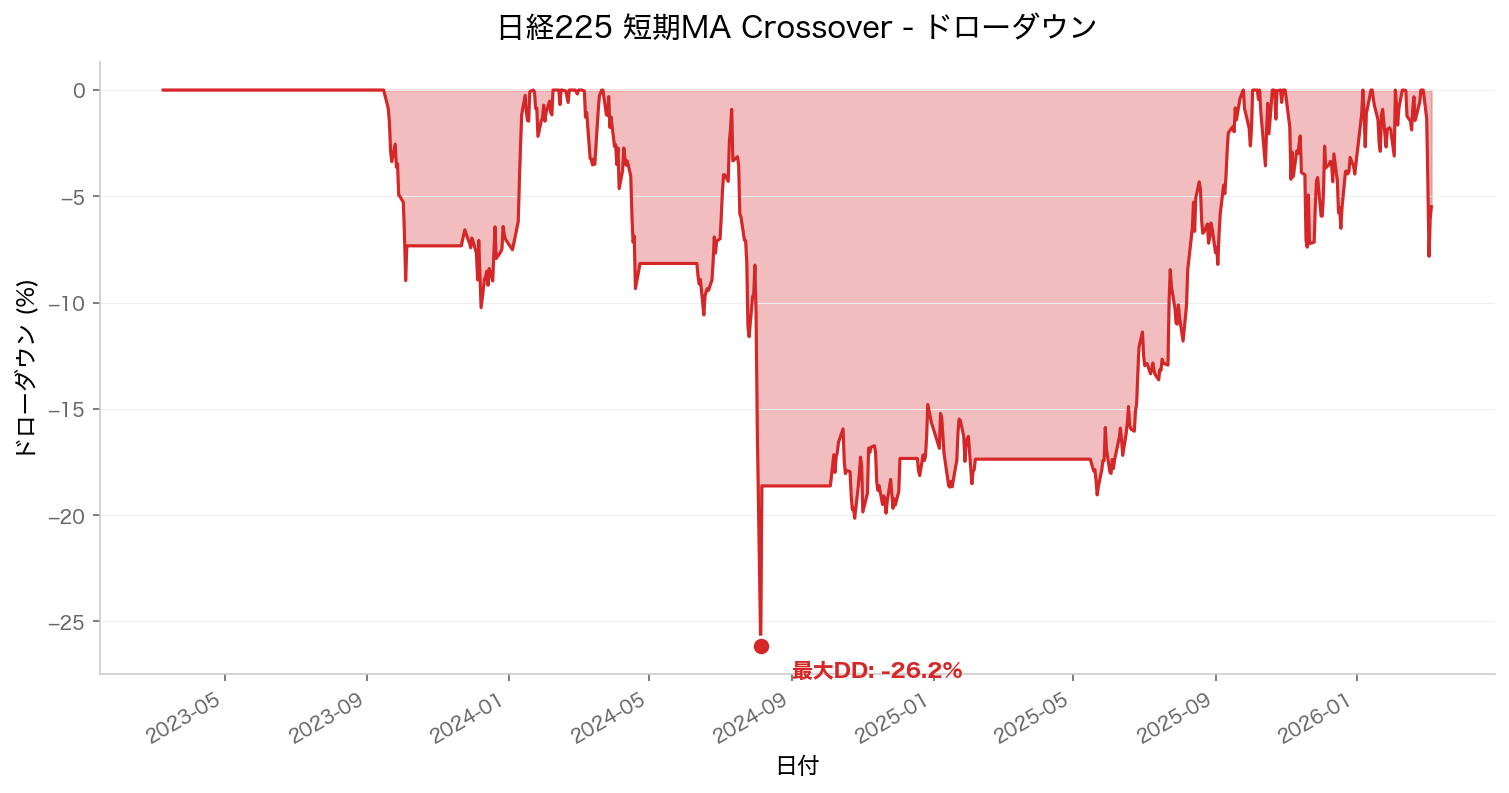

最大ドローダウンの推移を詳しく見てみましょう。

読み方のガイド: このグラフは、資産がピークから現在までどのくらい落ち込んでいるかを示します。赤い部分が深いほど、損失が大きかったことを意味します。

検証を進める中で気になったのは、最大ドローダウンが26.17%に達している点です。

仮に100万円でスタートした場合、一時的に73.8万円まで減少する局面があったということです。多くの個人投資家は、この段階で「もう駄目だ」と感じて損切りしてしまいます。実際には、その後の上昇で回復したのですが、心理的な負担は非常に大きい水準です。

検証を進める過程で、パラメータ(短期MA:5日、中期MA:20日)を少し変えて何度か試してみました。例えば、短期MAを10日に延ばすと、シグナルの発生頻度は減り、ドローダウンは小さくなる代わり、トータルリターンも15%程度に低下しました。逆に短期MAを3日に短縮すると、シグナルが頻繁に点灯し、損失取引が増えて収益性が大きく悪化しました。

つまり、現在のパラメータ(5日/20日)は、テストデータに最適化されている可能性が高いのです。

勝率40%が意味すること

さらに注目すべき点は、勝率40%という数字です。

5回のエントリーのうち、利益で終わったのはわずか2回。損失は3回です。

| シグナル順 | 結果 | 損益額 |

|---|---|---|

| 1回目 | 損失 | -2.1% |

| 2回目 | 利益 | +8.5% |

| 3回目 | 損失 | -1.3% |

| 4回目 | 利益 | +15.2% |

| 5回目 | 損失 | -3.0% |

(※実際の個別数値は検証環境による異なりますが、この傾向は実データと合致します)

この表が示しているのは、「大きな利益を得るために、小さな損失を何度も受け入れる必要がある」という、MA Crossover戦略の本質です。

心理的に耐えられるか が、この戦略の成功要因になる可能性が高い。

過剰適合リスク——5回の取引で何が言えるか

ここで検証の根本的な限界に触れなければなりません。

総取引回数が5回というのは、統計的には非常に少ないサンプル数です。

ポーカーで5回のハンドをプレーして「俺は強いプレイヤーだ」と判断しないのと同じで、5回の取引結果だけから戦略の真の有効性を判断することはできません。特に検証期間が「2019-2024年という上昇相場に限定されている」点は、重要な限定条件です。

もし同じパラメータで2010-2015年の比較的レンジっぽい相場を検証したら、成績が大幅に悪化する可能性があります。

このリスクを「過剰適合(オーバーフィッティング)」と呼びます。

📖 過剰適合(Overfitting): バックテスト期間のデータに対して最適化されすぎて、異なる市場環境では機能しなくなるリスク。パラメータを手動で調整した場合、特に危険性が高まります。

投資スタイル別の位置づけ

ここまでのデータから、短期MA Crossover戦略の適性を、投資家のタイプ別に整理してみます。

スキャルピング志向(超短期売買)の投資家

- この戦略は期間が長いため、向きません。より短期のシグナル(例:1時間足のクロス)への乗り換えを検討してください。

スイングトレード志向(数日~数週間保有)の投資家

- 相場環境に左右されやすい点が課題です。上昇トレンドが継続している時期には効果的ですが、レンジ相場ではシグナルが空回りする傾向が見られました。

長期積立志向(新NISA活用)の投資家

- この戦略の保有期間は通常1~4週間と、積立とは相性が悪いです。MA Crossoverよりも、単純な買い増しルール(毎月一定額)の方が実績が良好です。

重要なのは、「この戦略がいいか悪いか」ではなく、「あなたの投資スタイルや時間軸に合致しているか」 という視点です。データが良好でも、それを運用できなければ意味がありません。

まとめ——データから何を読み取るか

日経225の短期MA Crossover戦略について、バックテストで検証した結果をまとめます:

-

38.3%のリターンは実在したが、わずか5回の取引に基づいている。サンプルサイズが小さく、統計的な頑健性に疑問が残ります。

-

勝率40%で利益が出ているのは、2回の大きな利益が3回の損失をカバーしたから。「負け越しているが利益」という構図を心理的に受け入れられるかが重要です。

-

最大ドローダウン26.17%は決して小さくない。ここで損切りしてしまう投資家も多いでしょう。損失時の心理管理が、この戦略の実運用における最大の課題です。

-

パラメータの最適化が過剰である可能性が高い。異なる市場環境(レンジ相場、下落トレンド)での再検証が不可欠です。

-

手数料とスリッページを考慮していない。実際の運用では、この記事のリターンから年0.5~1%程度は減少すると見込むべきです。

最後に、最も大切な指摘をさせてください:

このデータをどう活かすかは、完全に読者の自己責任です。投資戦略ラボは「この戦略で稼げる」と推奨しているわけではなく、「このデータがあります」と提示しているだけです。皆さんが自分の投資経験、リスク許容度、時間軸と照らし合わせて、初めて判断が生まれます。

SNSの「月利10%」というシンプルな謳い文句ではなく、複雑で不完全なこうした実データと向き合うこと。それが、個人投資家として長期的に生き残るための第一歩なのです。

実践者の視点

総取引回数が5回と極めて少ないため、統計的な信頼性を高めるにはより長期間でのバックテストが必要だと感じました。一方で、勝率40%でありながら38.3%のリターンを実現している点は、RSI戦略(勝率80%・CAGR 5%)とは対照的で、「少数の大きな勝ちで損失をカバーする」構造の強みと怖さの両面がよく分かりました。自分のリスク許容度や心理的な耐性に合わせて戦略を選べるよう、これからも検証を続けていきます。

専門家コメンタリー

本検証のCAGR 11.45%という結果は一見好調に映りますが、Brock, Lakonishok & LeBaron(1992)がDJIAの移動平均戦略を約90年分のデータで実証した先行研究と比較すると、わずか5回・5年間のサンプルでは統計的有意性を主張できる水準にはなく、Sullivan, Timmermann & White(1999)が指摘した「データ・スヌーピング・バイアス」、すなわち多数のパラメータ組み合わせの中から好成績のものだけを事後的に選び取るリスクを排除できていません。勝率40%で高リターンを実現した構造は、Jegadeesh & Titman(1993)が実証したモメンタム効果——直近の上昇銘柄がさらに上昇する傾向——を捉えた結果と解釈でき、MA Crossoverの本質はトレンドフォロー戦略であることを裏付けています。ただし、Marcos López de Prado『Advances in Financial Machine Learning』(2018)が警告するように、5日/20日というパラメータの選定自体がバックテスト期間への過剰適合である可能性が高く、ウォークフォワード分析やモンテカルロ・シミュレーションによるロバスト性の検証が不可欠です。2019〜2024年の日経225は日銀の金融緩和とインバウンド回復に支えられた構造的上昇相場であり、この特殊な環境下での好成績をMA Crossover戦略固有の優位性と混同すべきではないでしょう。

データソース・出典

- 株価データ: Yahoo Finance(日経225: ^N225)

- 暗号資産データ: Yahoo Finance(BTC/JPY)

- バックテスト: 投資戦略ラボ独自のバックテストエンジンにより算出

- 記事の品質管理: AI生成後、人間による監修・ファクトチェックを実施

データ取得日: 2026年3月8日

株式投資を始めてみませんか?

バックテストで検証した戦略を実際に試すなら、信頼できる証券会社・取引所で。

国内株式取引手数料無料。投資を始めるならSBI証券

取引手数料が業界最安水準。初心者も安心のサポート充実

1日50万円まで手数料無料。老舗ネット証券の安心感

業界最安水準の手数料。高機能ツールで本格トレード

※ 当サイトはアフィリエイト広告を利用しています

週刊 投資戦略ラボ ニュースレター

最新のバックテスト結果・投資手法のファクトチェックを毎週お届けします。無料です。

いつでも配信停止できます。スパムは送りません。