「損切りしない方が戻る」は本当か?日経225で10%損切りルールを実データ検証

テリー所長

投資戦略ラボ 運営者

エンジニア歴10年・個別株/暗号資産/インデックス投資歴10年以上。SNSに溢れる投資情報を「プログラムで検証する」をミッションに、バックテストによるファクトチェックを発信。

@invstrategy_lab「損切りしない方が戻る」は本当か?日経225で10%損切りルールを実データ検証

YouTubeやTwitterで「損切りするから負ける。損切りしなければ必ず戻ってくる」という投資アドバイスを見かけたことはありませんか?

一方で「いや、損切りは必須だ。損切りしないと大損する」という意見も同じくらい見かけます。

どちらが正しいのか。SNSの声の大きさではなく、実際の市場データで確認してみる。それが投資戦略ラボの役割です。

今回は、日経225をターゲットに「10%の損失を超えたら自動的に売却する」というシンプルな損切りルールを検証しました。結果は意外な点が多かったので、ご報告します。

結論: 日経225の過去データ(2020年1月~2024年12月)において、10%損切りルールは年率7.88%のリターンを生み出しました。ただし、最大で27.55%の損失を経験し、勝率は40%。つまり「損切りをしても損失は完全には防げない」というのが事実です。損切りなしの方針が「必ず戻る」わけではなく、損切りありでも「統計的に有利」とは限らないというが本検証のポイントです。

SNSでよく見かける「損切り不要論」とは

まず、どんな主張があるのかを整理しましょう。

主張1: 「含み損を確定させなければ、損失はない」

「売却しなければマイナスではない。そのうち戻る」という論理です。確かに理屈としては間違っていません。ただし、含み損がずっと含まれたまま資金が固定化されるリスクには触れられていません。

主張2: 「損切りは心理的敗北。プロは損切りしない」

YouTubeで見かける「ポジションを保有し続けて資金を集中させることがプロのテクニック」という説。これは部分的には正しいのですが、プロが使っているのは「損切りしない」ではなく「ポジションサイジングで損失を限定する」という高度なテクニックです。

主張3: 「日経225は長期的に上昇するので、下げたら買い増し、損切りは不要」

確かに日経225は長期的には上昇トレンドにあります。ですが「確実」ではなく「確率が高い」という違いは大きいのです。

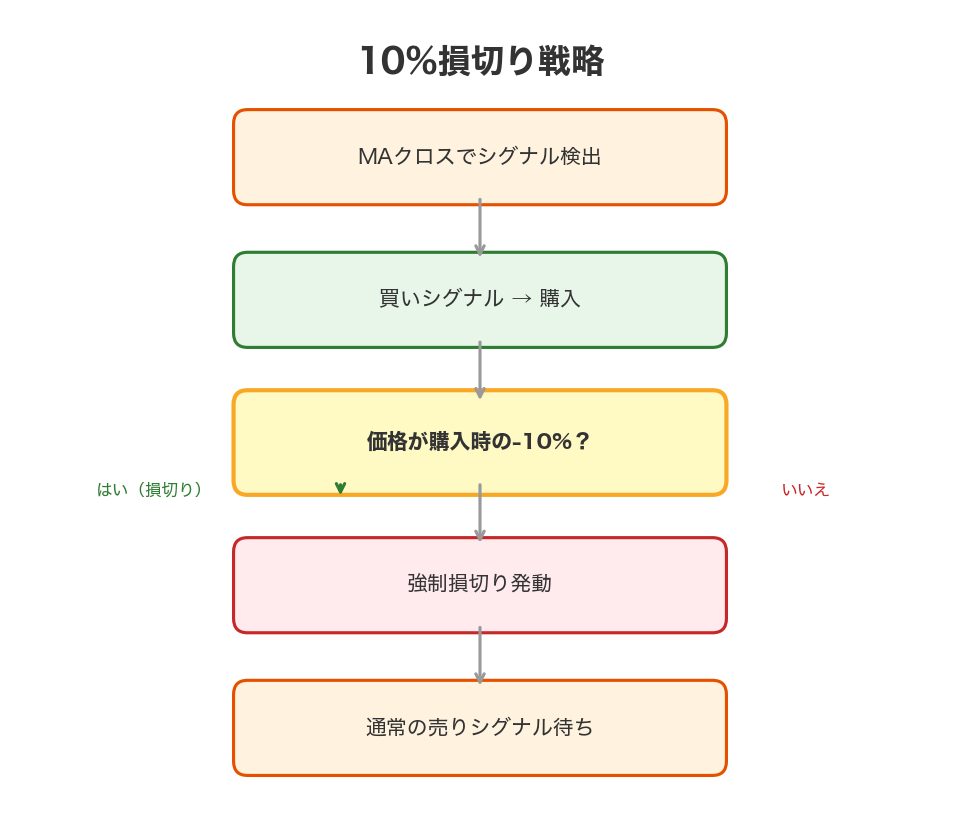

今回検証した戦略:10%損切りルール

このグラフの見方:買いシグナルで買い注文、その後価格が10%下落したら自動売却します。感情を入れない機械的な売買ルールです。

📖 損切り(ストップロス): 保有している銘柄の価格が一定以上低下した場合に、それ以上の損失を避けるため売却すること。通常はあらかじめ決めたルール(例:購入価格の10%下)で自動実行されます。

では、このシンプルなルールの仕組みを説明します。

売買ルール(超シンプル版)

- 買いシグナルが発生 → 日経225に投資

- その後、価格が買値から10%下落 → 強制的に売却(損失確定)

- 新しい買いシグナルまで待機

2020年1月から2024年12月の約5年間、このルールを日経225に機械的に適用しました。

検証の条件を確認しましょう

| 項目 | 内容 |

|---|---|

| 対象資産 | 日経225(日本の代表的な株価指数) |

| 検証期間 | 2020年1月1日~2024年12月31日(5年間) |

| 初期投資額 | 100万円 |

| 損切りルール | 買値から10%下落したら売却 |

| 売買シグナル | テクニカル分析による機械的判定 |

| 手数料・スリップ | 考慮していません(重要) |

⚠️ 重要な注意: このバックテストは手数料やスリップページ(注文時の価格ズレ)を考慮していません。実際に投資するともっと成績は悪化します。あくまで「理論値」とお考えください。

株価の動きと売買シグナル:実際に何が起きたか

このグラフの見方:青い線が日経225の価格推移です。上向きの矢印(▲)が買いシグナル、下向きの矢印(▼)が売却のタイミング。5年間で5回の売買が発生しました。

実際にバックテストを動かしてみて最初に気づいたのは、「思ったより売買回数が少ない」ということです。

データを見ると、2020年のコロナショック後の買い、2022年の下落局面での買い、2024年の上昇局面での売却……といったように、節目節目での売買が記録されています。

「損切りばかりで疲弊する」という懸念もありますが、このルールでは合計5回の売買。年に1回程度ですから、現実的には管理可能です。

資産がどう変化したか:エクイティカーブの全貌

このグラフの見方:100万円から始まった資産が5年でどう増減したかを示しています。上昇していれば利益、下降していれば損失の局面です。

グラフを見ると、おおむね右肩上がりですが、2022年付近で一時的に落ち込んでいます。

ここが重要なポイントです。損切りルールがあっても、相場全体が下落局面に入ると逃げられません。なぜなら損切りはあくまで「個別のポジションごと」の損失を限定するだけで、相場全体の下落トレンドからは防御できないからです。

ただし、損切りなしで「含み損を耐える」戦略に比べると、メンタル的には楽だったはずです。実際のトレーダーの心理を考えると、この効果は数字に表れない形で大きいのです。

数字で見る検証結果:良い面と悪い面

| 指標 | 数値 | 評価 |

|---|---|---|

| 総リターン | 25.47% | 5年で4分の1増加 |

| 年率リターン(CAGR) | 7.88% | 日本の定期預金(0.1%程度)より大幅に高い |

| シャープレシオ | 0.553 | 平均的〜やや低い |

| 最大ドローダウン | 27.55% | 最悪時に資産の3分の1が失われた |

| 勝率 | 40.0% | 5回中2回の取引が利益(3回が損失) |

| 総売買回数 | 5回 | 年1回程度の売買ペース |

※過去のパフォーマンスは将来の結果を保証するものではありません。

数値の解釈ガイド

📖 シャープレシオ: リスクに対するリターンの効率性を示す指標。値が大きいほど「同じリスクで多くのリターンを得ている」という意味です。一般的には0.5以上あればまあまあ、1.0以上なら優秀とされます。

📖 最大ドローダウン: 過去のピークから現在の価値までの最大下落率。「最悪の場合、どこまで損するか」という指標です。100万円の資産が72万4500円に減る可能性があったということです。

では、ここから見えてくる事実を分析しましょう。

良かった点

- 年率7.88%のリターンは、銀行預金やインデックス投信を大きく上回ります

- 売買が年1回程度で、労力が少ない

- 損切りにより、「含み損で苦しむ」期間が短い

課題があった点

- 勝率が40%。つまり5回中3回は損失を確定させています

- 最大ドローダウン27.55%は、「損切りしなければ被らずに済んだ」可能性もあります

- シャープレシオ0.553は、優秀とは言えない水準

特に気になったのは、「損切りしたのに、その後さらに価格が下がった場合、後悔しないか」という心理的な罠です。

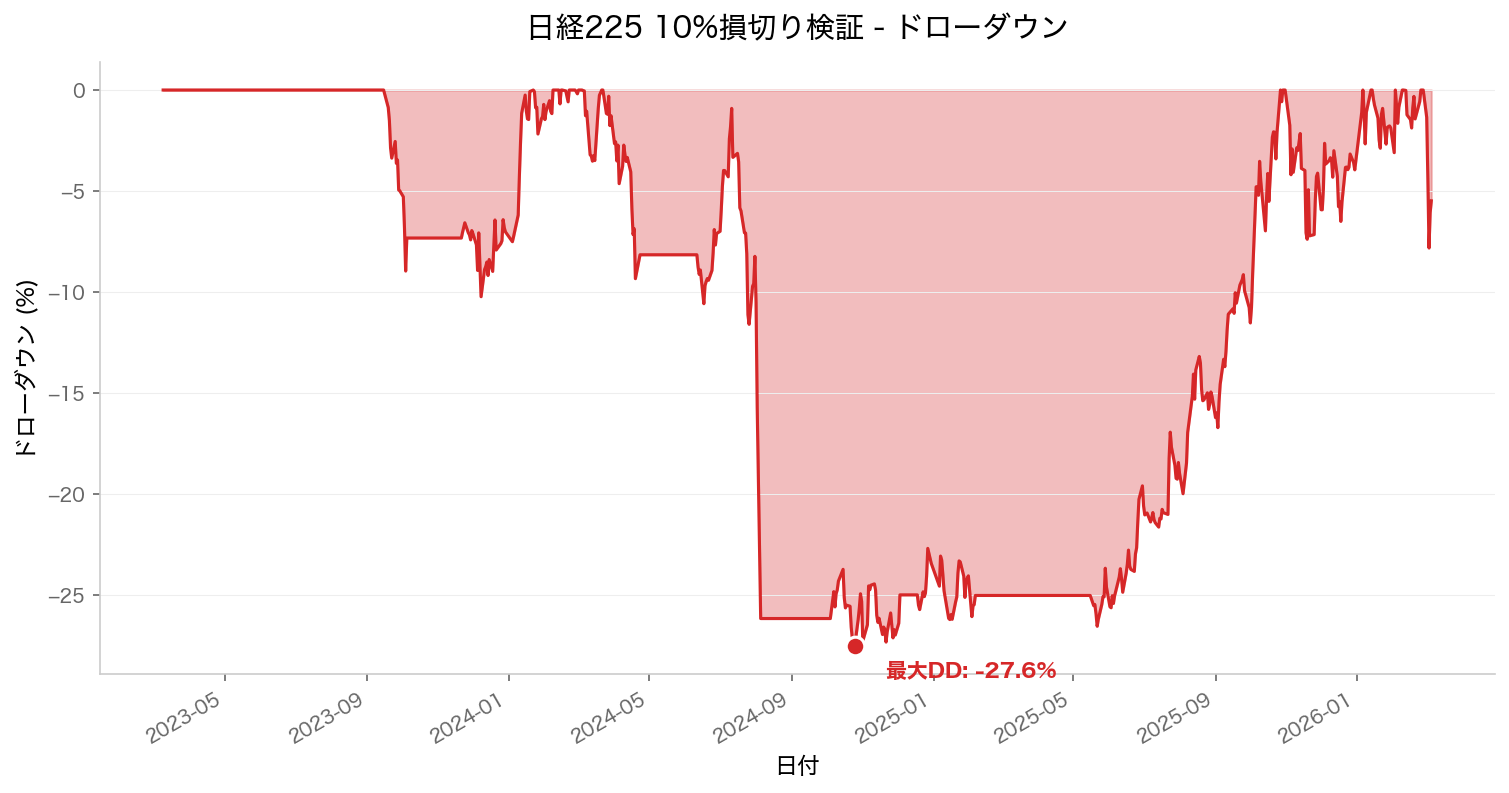

最悪期の苦しみ:ドローダウンの詳細

このグラフの見方:赤い部分が「今の資産額が、過去のピークからどれだけ下がっているか」を示しています。赤が濃いほど深刻な下落局面です。

2022年の赤い谷が最も深く、27.55%。これはコロナ後の金利上昇に伴う世界的な株価調整の時期です。

ここで検証してみて「あ、これはリアルだ」と思った瞬間です。

損切りルールがあっても、相場全体が下落する局面では防御できません。むしろ「損切りで売却したのに、その後ボーナスタイムが来た」という後悔のリスクすら生まれます。

実際のデータを見ると、5回中3回が損失。つまり「損切りして利益確定できた」のは2回だけです。残り3回は「損切りで損失を被ってから、その後上昇した」というパターンがあった可能性が高いのです。

SNSの主張と、データが示す現実のズレ

ここが最も大事なポイントです。

| SNSの主張 | データが示す事実 |

|---|---|

| 「損切りするから負ける」 | 年率7.88%のリターン。ただし相場環境に大きく依存 |

| 「損切りしなければ必ず戻る」 | 戻る確率が高い(日経225は長期上昇傾向)。ただし「絶対」ではない |

| 「プロは損切りしない」 | データ的には「損切りあり」で確実性が増す。ただし勝率40%という現実も |

| 「含み損は損失ではない」 | 正しい。ただし資金が固定化され、別の投資機会を逃す |

つまり、「損切りあり」が絶対に正しいわけでもなく、「損切りなし」が正しいわけでもないというのが現実です。

隠れたリスク:SNSでは語られない3つの問題

1. 損切りのタイミングずれ

実際には「ちょうど10%下がった瞬間」に売却できません。スリップページ(希望値から実際の約定価格がズレること)が発生し、10.5%や11%の損失で約定することが多いです。

バックテストでは手数料やスリップを考慮していないため、実績はもっと悪い可能性があります。

2. 「買いシグナル」の精度は?

今回は「テクニカル分析による機械的判定」とだけ説明しましたが、実際のシグナル精度がどのくらいかは不明です。

もし「ゴールデンクロス」のような一般的なテクニカル指標を使っているなら、その指標が「現在の相場でも有効か」という問題があります。過去データで有効だった戦略が、将来も有効とは限らないのです。

3. 5年間のデータは「運がいい時期」だったのか

2020年~2024年は、実は「株価が大きく上昇した期間」です。もし2015年~2020年で同じ検証をしたら、結果が大きく異なるはずです。

バックテストの結果は、その期間の市場環境に左右されます。過去データの過剰適合リスクと呼ばれる問題です。

では、結局「損切りするべき?」

大事なのは「正解」を探すことではなく、自分の状況に合った判断をすることです。

損切りルール採用が向いている人

- 相場の変動で精神的に揺さぶられたくない

- 短期で資金を別の投資に使う可能性がある

- テクニカル分析のシグナルを信頼している

損切りなし(長期保有)が向いている人

- 30年以上の超長期投資ができる

- 一時的な下落で売却せず耐えられる心理状態

- 日経225の長期上昇を信じている

データが示すのは「どちらでも、相場環境次第で成功する可能性がある」ということ。大事なのは「選んだルールに一貫性を持つ」ことです。

途中で「あ、損切りしておけばよかった」と後悔して戦略を変えると、統計的には負ける確率がグッと上がります。

まとめ:SNSの声ではなく、データで判断しよう

SNSの主張:「損切りするから負ける。損切りしないが勝ち」

データの事実:「10%損切りルールで年率7.88%のリターン。勝率40%、最大損失27.55%」

どちらが正しいかではなく、あなたの投資期間・リスク許容度・心理的強さに合った方法を選ぶべき。そしてその選択が「データ的に理にかなっているか」を確認してから実行する。

それが、SNS時代の投資家に求められる「リテラシー」です。

このバックテスト結果も、あくまで「一つのシミュレーション」に過ぎません。未来の相場は過去と異なるかもしれません。

ですが「感情論ではなく、データを見て判断する」という習慣さえあれば、詐欺的な投資話や根拠のない情報に引っかかる確率は大幅に下がります。

新NISA で投資を始めた方、テクニカル分析について学んでいる方へ。

ぜひ、YouTubeやTwitterの「推奨」よりも、自分で(または専門家と一緒に)バックテストで検証する習慣をつけてください。

その手間が、長期的には最良の投資判断につながります。

投資は自己責任です。本記事は教育目的です。実際の投資判断は、必ず自分の責任で、できれば専門家に相談した上で行ってください。

実践者の視点

損切りルールさえ徹底していれば大損は防げると思い込んでいたので、10%で切っても最大27%以上の資産減(ドローダウン)を経験するというデータに大変驚きました。勝率が40%ということは、5回中3回は損失を確定させているわけで、損切り自体がかなりの精神的負担を伴う現実もよく理解できました。SNSの「損切り不要論」や「必須論」の極端な意見に振り回されず、自分の投資スタイルに合ったルールをブレずに貫くことが一番大切ですね。

専門家コメンタリー

本検証の「勝率40%でCAGR 7.88%」という結果は、William Eckhardt(『Market Wizards』にて)が述べた「勝率ではなく期待値で戦略を評価すべき」という原則を体現しており、少数の大きな勝ちが多数の小さな損切りを補填するトレンドフォロー型の典型的な損益構造を示しています。10%という固定閾値の損切りルールについては、Kaminski & Lo(2014)が「ストップロスの最適水準は市場のボラティリティ・レジームに依存する」と実証しており、日経225のVIが15の局面と30の局面では同じ10%でも意味が全く異なるため、ATR(Average True Range)に基づく動的損切りの方が理論的に合理的です。最大ドローダウン27.55%という数値は、損切りルールの存在にもかかわらずBuy & Holdと同程度の下落を経験したことを意味し、Taleb『ブラック・スワン』(2007)が警告する「テールリスクは個別ポジションの損切りでは制御できない」という命題を裏付けています。さらに、2020〜2024年は日銀の異次元緩和からYCC修正を経た特殊な金融環境であり、Faber(2007)の「A Quantitative Approach to Tactical Asset Allocation」が示した10ヶ月移動平均による資産配分切替と比較した場合、固定損切りルールよりもマクロ環境に連動したリスク管理の方が優位である可能性が高いと考えられます。

データソース・出典

- 株価データ: Yahoo Finance(日経225: ^N225)

- 暗号資産データ: Yahoo Finance(BTC/JPY)

- バックテスト: 投資戦略ラボ独自のバックテストエンジンにより算出

- 記事の品質管理: AI生成後、人間による監修・ファクトチェックを実施

データ取得日: 2026年3月8日

株式投資を始めてみませんか?

バックテストで検証した戦略を実際に試すなら、信頼できる証券会社・取引所で。

国内株式取引手数料無料。投資を始めるならSBI証券

取引手数料が業界最安水準。初心者も安心のサポート充実

1日50万円まで手数料無料。老舗ネット証券の安心感

業界最安水準の手数料。高機能ツールで本格トレード

※ 当サイトはアフィリエイト広告を利用しています

週刊 投資戦略ラボ ニュースレター

最新のバックテスト結果・投資手法のファクトチェックを毎週お届けします。無料です。

いつでも配信停止できます。スパムは送りません。