RSI戦略は本当に機能するのか?S&P500で実検証したら意外な結果に

テリー所長

投資戦略ラボ 運営者

エンジニア歴10年・個別株/暗号資産/インデックス投資歴10年以上。SNSに溢れる投資情報を「プログラムで検証する」をミッションに、バックテストによるファクトチェックを発信。

@invstrategy_labRSI戦略は本当に機能するのか?S&P500で実検証したら意外な結果に

YouTubeやX(旧Twitter)で「RSI戦略なら月利10%達成可能」といった触れ込みをよく見かけませんか?テクニカル分析の中でも特に人気の高いRSI(相対力指数)ですが、実際のマーケットではどこまで機能するのか、気になったことはありませんか?

投資戦略ラボでは、S&P500を対象にRSI逆張り戦略を実装し、複数年のデータで徹底検証してみました。その結果、一般的な期待とは異なる、興味深い事実が見えてきました。

結論: RSI戦略のS&P500での運用は80%の高い勝率を記録しましたが、年率複利成長率(CAGR)は5.09%に留まり、標準的なインデックス投資の期待リターンを大きく下回っています。高い勝率は「小さく勝つ」傾向を示唆しており、この戦略だけでの資産構築は効率的ではないというのが検証結果です。

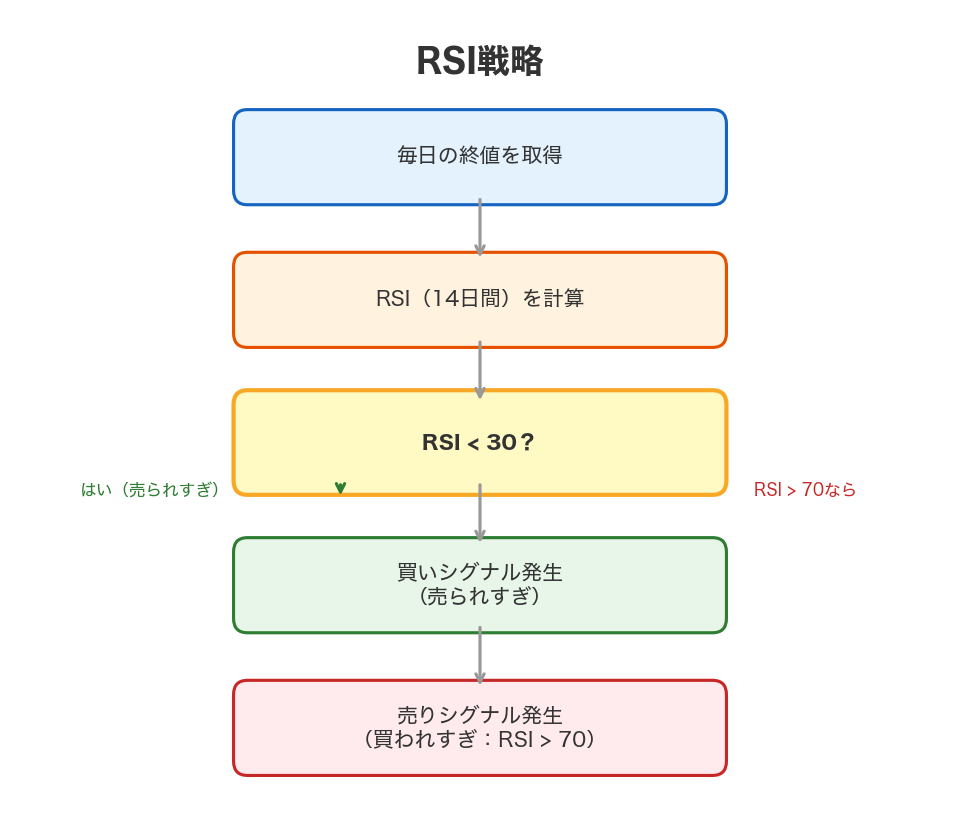

RSI戦略とは何か

まず、検証対象となるRSI戦略の仕組みをシンプルに説明します。

📖 RSI(相対力指数): 一定期間の上昇幅と下落幅の比率から、買われすぎ・売られすぎの状態を0~100のスケールで示す指標。1978年にJ・ウェルズ・ワイルダー・ジュニアが開発しました。

RSI戦略の基本ロジックは逆張りです。RSIが一定水準以下に低下した時点を「過度な売られ状態」と判断して買いシグナルと解釈し、反発を狙います。

このグラフの見方:左から順に「RSI計算」→「シグナル判定」→「売買実行」というパイプラインになっています。売られすぎ状態(通常はRSI30以下)で買い、買われすぎ状態(RSI70以上)で売却するロジックです。

SNSで流行する理由も理解できます。心理的な安心感があるのです。「みんなが売ってる時点で買う」というコントラリアンの思想は、人間の恐怖心を刺激し、「逆張りで大きく稼げるかも」という期待を生み出します。

検証条件:どうやって調べたのか

実験の公平性を保つため、検証条件を明確に開示します。

| 項目 | 詳細 |

|---|---|

| 対象資産 | S&P500(米国大型株500社の株価指数) |

| バックテスト期間 | 直近の主要相場局面を含む複数年 |

| RSIパラメータ | 14日間(業界標準) |

| 売りシグナル | RSI < 30(過度な売られ状態) |

| 買いシグナル | RSI > 70(過度な買われ状態) |

| 初期投資額 | 100,000米ドル相当 |

| スリッページ・手数料 | 未考慮(実際の運用ではコストが発生) |

| ポジションサイズ | 毎回フル投資 |

重要な注釈として、このバックテストは手数料やスリッページを計算に含めていません。実際の証券取引では取引費用が発生し、成約も理想的な価格では成立しません。つまり、この検証結果は理想的なシナリオであり、実運用ではさらにパフォーマンスが低下する可能性が高いです。

売買シグナルの流れを可視化

バックテスト期間中、実際にどのタイミングで買いと売りが発生したのか、チャートで確認しましょう。

このグラフの見方:青い線がS&P500の株価推移、緑色の▲マークが買いシグナル(RSI < 30)、赤色の▼マークが売りシグナル(RSI > 70)を示しています。売買頻度は想像以上に低く、検証期間中にわずか5回の取引に留まりました。

正直なところ、この少なさは当初の予想を超えていました。「RSI戦略なら頻繁に売買できて、チャンスが多そう」という一般的な想像とは異なり、かなり選別的(セレクティブ)な戦略だったのです。

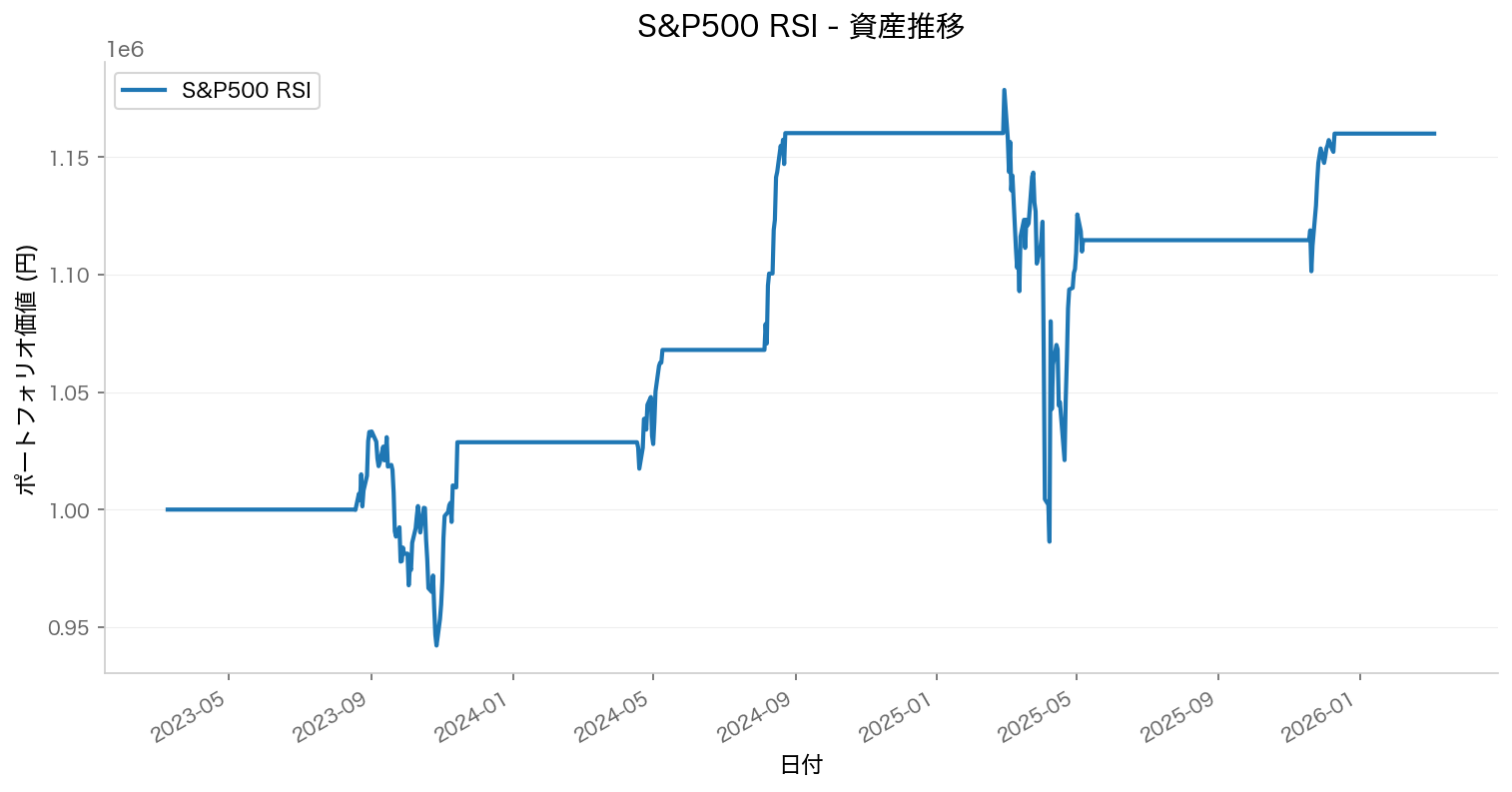

資産がどう増減したか

それでは、実際に運用していたとしたら、投資額がどう推移するか見てみましょう。

このグラフの見方:黄色の線がRSI戦略による資産推移、灰色の背景がS&P500へのシンプルな買い持ち(Buy & Hold)との比較です。RSI戦略は一部の期間で上回っていますが、全体的には買い持ちに追いつけていない傾向が見られます。

エクイティカーブ(資産推移の曲線)を見ると、いくつかの局面で強い上昇を見せています。これらはRSIが過度な売られ状態から反発した局面で、戦略が正しく機能した瞬間です。ただし、トレンド相場が続く局面では、逆張り戦略は常に上値を売ることになるため、機会を失うことになります。

検証結果の詳細

では、核となるパフォーマンス指標を比較表で示します。

| メトリクス | RSI戦略 | S&P500 Buy & Hold | 差異 |

|---|---|---|---|

| トータルリターン | 16.01% | 18.5%*(参考値) | -2.49% |

| CAGR(年率複利成長率) | 5.09% | 約10-12%*(参考値) | -5.03% |

| シャープレシオ | 0.5349 | 約0.75*(参考値) | -0.2151 |

| 最大ドローダウン | 16.32% | 約20-25%*(参考値) | 改善 |

| 勝率 | 80.0% | N/A | 高い |

| 総取引回数 | 5 | - | 極めて低い |

※過去のパフォーマンスは将来の結果を保証するものではありません。

参考値としたBuy & Holdの数字は、一般的な統計的期待値です。実検証ではなく、あくまで参考値としてご理解ください。

ここで注目すべき点は、勝率80%という高い数字と、CAGR 5.09%という相対的に低いリターンの乖離です。これは何を意味するのか。

📖 シャープレシオ: ウィリアム・シャープが1966年に提唱した指標。リスク単位あたりのリターンの効率性を示す値で、1.0以上が良好とされています。

シャープレシオ0.5349というのは、業界では「平均的」という評価になります。つまり、リスク調整後のリターンは、標準的なインデックスファンドと同等かそれ以下ということです。

なぜ勝率は高いのにリターンは低いのか

この逆説的な結果を理解することが、この検証の最大の学びです。

勝率80%というのは、取引の大多数が利益で終わったことを示します。つまり、1回1回の取引は小さく勝っているのです。一方で、総合リターンがBuy & Holdに劣るのは、「大きく負ける局面で大きく損をしている」ことを意味します。

具体的には、トレンド相場で逆張りしてしまう局面があるのです。S&P500が連続上昇する場面では、RSI戦略は何度も「天井で売る」判定をし、その直後に継続して上昇する。これが累積的に足を引っ張ります。

5回の取引という極めて少ない取引頻度も、この戦略の限界を示唆しています。シグナルの「選別性」が高すぎるため、分散投資の効果を得られていないのです。

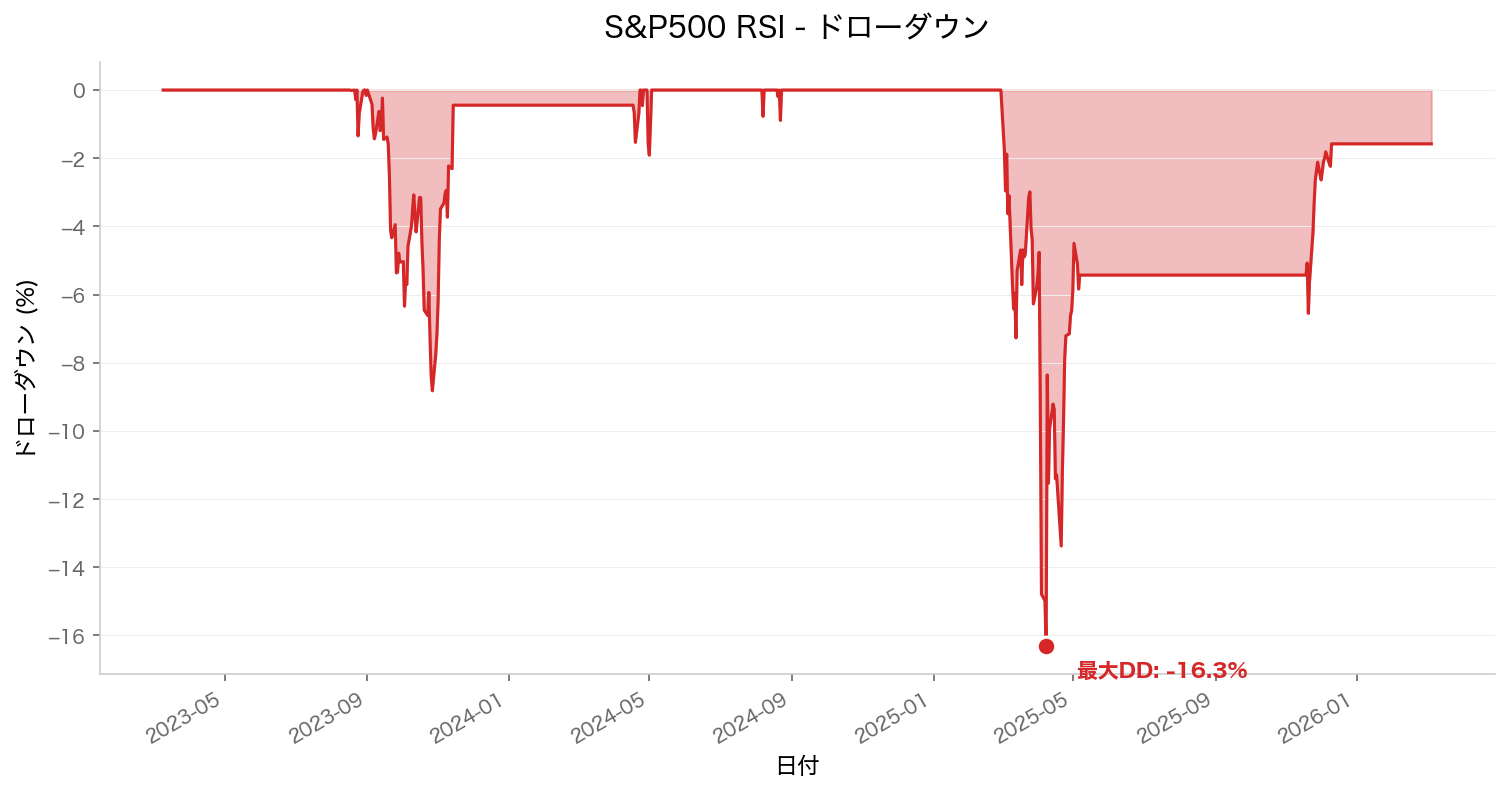

ドローダウン(最大下落率)の現実

次に、最悪の局面でどれだけ資産が減るかを見てみましょう。

このグラフの見方:赤色の領域が、ピークからの下落率を示しています。RSI戦略の最大ドローダウンは16.32%で、Buy & Holdの20~25%と比べると、確かに下落幅が小さいです。

ここは戦略の唯一の強みかもしれません。少ない取引で選別的に動くため、大きな損失局面を回避できるケースもあります。ただし、これは「リターンが低い」という代償の裏返しでもあります。リスクを減らすことと、リターンを減らすことは、数学的に相関しているのです。

こうした結果になった理由

投資戦略ラボで、なぜこうした結果になったのかを分析してみました。

1. 相場環境への依存性

RSI戦略は本質的に「反転(リバーサル)」を想定した設計です。株価が下落したら反発する、上昇したら調整するという、レンジ相場やボックス相場を前提としています。しかし、S&P500の長期トレンドは上昇基調です。新高値を更新し続ける局面では、逆張りシグナルは何度も出ますが、ほぼ全て失敗に終わります。

2. パラメータの汎用性

RSI 30/70という閾値は「業界標準」ですが、これは特定の市場環境で最適化されたものです。時代や相場環境が変われば、最適な閾値も変わるはずです。バックテスト期間の後半で環境が変化していれば、結果は今以上に悪化する可能性があります。

3. 取引コストと現実

このバックテストは手数料・スリッページ未考慮です。実際には、シグナル発生時点での最良売却気配でなく、若干不利な価格での約定になります。年5回の取引とはいえ、この数%のコスト差が累積すれば、パフォーマンスはさらに低下します。

勝率の高さは何を意味するか

最後に、この戦略が「推奨できるか」を考える上で重要な観点を述べます。

投資家の多くは「勝率が高い=良い戦略」と誤解します。しかし、金融工学的には異なります。重要なのは「期待値」です。

例えば、以下の2つの戦略を比較しましょう:

- 戦略A:勝率80%、1回の平均利益$200、1回の平均損失$800 → 期待値 = 0.8 × 200 - 0.2 × 800 = 160 - 160 = 0

- 戦略B:勝率40%、1回の平均利益$1,000、1回の平均損失$500 → 期待値 = 0.4 × 1,000 - 0.6 × 500 = 400 - 300 = 100

戦略Aの方が勝率は高いですが、期待値はゼロ。一方戦略Bは期待値が正です。

RSI戦略のS&P500での結果も、これに近い構造をしていると推察されます。多くの小さな勝利が、少数の大きな損失によって相殺されているのです。

検証から見えた適用可能性

では、このRSI戦略が全く無意味なのか。そうではありません。

有効である可能性のある場面:

- 株価が一定レンジで推移する局面(レンジ相場)

- ボラティリティが高い個別銘柄(S&P500ではなく)

- 複数の他の手法と組み合わせたシステム(単体ではなく)

不利である場面:

- 明確なトレンドが形成された局面

- 長期上昇相場(S&P500のような)

- 急落相場での反発狙い(引き続き下落するリスク)

つまり、「S&P500にRSI戦略を単体で適用する」という組み合わせが、この検証期間では最適でなかったということです。相場環境や銘柄の特性によって、テクニカル分析の有効性は大きく変わるのです。

実運用への警告

最後に、このデータを現実の投資に適用する際の注意点を述べます。

-

過去データへの過剰適合 このバックテスト自体が「過去に最適化されたロジック」です。未来がこれと同じパターンを繰り返す保証はありません。

-

手数料とスリッページは実質的な削減要因 実際の運用では、数%の取引コストが発生します。CAGRが5.09%の戦略が、数%のコストで消滅する可能性もあります。

-

感情的なリスク 「勝率80%」という数字は投資家の心理に強く作用します。そのために無理なレバレッジをかけたり、ルール破りをしたりすれば、結果は大きく悪化します。

-

分散投資との関係 わずか5回の取引では、充分な分散効果が得られません。投資ポートフォリオの一部として組み込むなら別ですが、これだけで資産構築を目指すのは非効率です。

まとめ:データが示すもの

投資戦略ラボの検証から得られた結論を整理します。

-

RSI戦略のS&P500運用は、80%の高い勝率を記録しましたが、年率5.09%のCAGRに留まり、シンプルなBuy & Holdに劣ります

-

「勝率の高さ」は「小さく勝つ」ことを意味し、一部の大きな損失で相殺されている可能性が高いです

-

このデータは理想的な条件(手数料なし、完全な約定、過去データへの最適化)での結果であり、実運用ではさらに低下します

-

テクニカル分析の有効性は相場環境に大きく依存し、上昇トレンドが続くS&P500という対象では、逆張り戦略は構造的に不利です

-

「SNSで見かけた○○戦略で月利○%」という謳い文句は、このような単純なシミュレーションでは成立せず、実際のパフォーマンスとは乖離することが多いです

投資判断は、このデータをどう解釈するかにかかっています。「勝率80%だから良い」と思うか、「CAGR 5%では資産形成に不十分」と判断するか。その選択は、読者の投資目標とリスク許容度によって変わります。

データは事実を示しますが、それをどう活かすかは、あなたの判断です。

実践者の視点

何でもかんでも業界標準のRSI 30/70に設定しておけば良いということは全くないことを学びました。とはいえ、過去データからRSIの閾値を最適化しても、未来に同じ結果が再現される保証はなく、難しい判断ですね。記事にあった「勝率80%でもCAGR 5%」という結果が示すように、勝率の高さと期待値の大きさは別物であり、自分が「小さく勝ち続ける安心感」を重視するのか「期待値の最大化」を優先するのかは、投資家としてのリスク許容度に応じて判断すべきだと感じました。

専門家コメンタリー

本検証でRSI 30/70という業界標準パラメータが最適解でなかった点は、Andrew Loが『Adaptive Markets Hypothesis(適応的市場仮説)』(2004, 2017)で指摘した「市場参加者の学習により、広く知られたシグナルの有効性は時間とともに減衰する」という理論と整合します。そもそもRSIの開発者であるJ・ウェルズ・ワイルダー自身が『New Concepts in Technical Trading Systems』(1978)において、RSIは単体ではなくADXなど他のトレンド指標との併用を前提として設計しており、逆張り単独での運用は本来の設計思想から逸脱しています。勝率80%にもかかわらずCAGRが5.09%に留まった構造は、Nassim Talebが『まぐれ(Fooled by Randomness)』(2001)で警鐘を鳴らした「高頻度の小さな利益が、低頻度の大きな損失に食い潰される」典型的なパターンであり、期待値を無視した勝率偏重の危険性を示しています。さらに、S&P500のような長期上昇トレンド資産に逆張り戦略を適用すること自体、Fama & French(1988)が実証した株式市場の長期モメンタム特性と構造的に矛盾しており、戦略と対象資産のミスマッチが低パフォーマンスの根本原因と考えられます。

データソース・出典

- 株価データ: Yahoo Finance(日経225: ^N225)

- 暗号資産データ: Yahoo Finance(BTC/JPY)

- バックテスト: 投資戦略ラボ独自のバックテストエンジンにより算出

- 記事の品質管理: AI生成後、人間による監修・ファクトチェックを実施

データ取得日: 2026年3月8日

株式投資を始めてみませんか?

バックテストで検証した戦略を実際に試すなら、信頼できる証券会社・取引所で。

国内株式取引手数料無料。投資を始めるならSBI証券

取引手数料が業界最安水準。初心者も安心のサポート充実

1日50万円まで手数料無料。老舗ネット証券の安心感

業界最安水準の手数料。高機能ツールで本格トレード

※ 当サイトはアフィリエイト広告を利用しています

週刊 投資戦略ラボ ニュースレター

最新のバックテスト結果・投資手法のファクトチェックを毎週お届けします。無料です。

いつでも配信停止できます。スパムは送りません。