ゴールデンクロスで本当に儲かるのか?S&P500で3年検証した結果

テリー所長

投資戦略ラボ 運営者

エンジニア歴10年・個別株/暗号資産/インデックス投資歴10年以上。SNSに溢れる投資情報を「プログラムで検証する」をミッションに、バックテストによるファクトチェックを発信。

@invstrategy_labゴールデンクロスで本当に儲かるのか?S&P500で3年検証した結果

YouTubeや投資ブログで「ゴールデンクロスが出たら買い!」という話をよく見かけますよね。短期で大きな利益を狙えるという触れ込みも少なくありません。でも本当にそんなに簡単に儲かるのでしょうか?投資戦略ラボでは、S&P500を対象に移動平均線クロスオーバー戦略を実際にバックテストしてみました。その結果は、多くの投資家の期待とは異なるものでした。

結論: S&P500への移動平均線クロスオーバー戦略(短期MA×長期MA)は、同期間のBuy & Hold(買って持つだけ)を下回るリターンとなりました。年率2.84%のCAGR、シャープ比0.55という結果から、SNSで流れるほどの高い再現性は確認できませんでした。

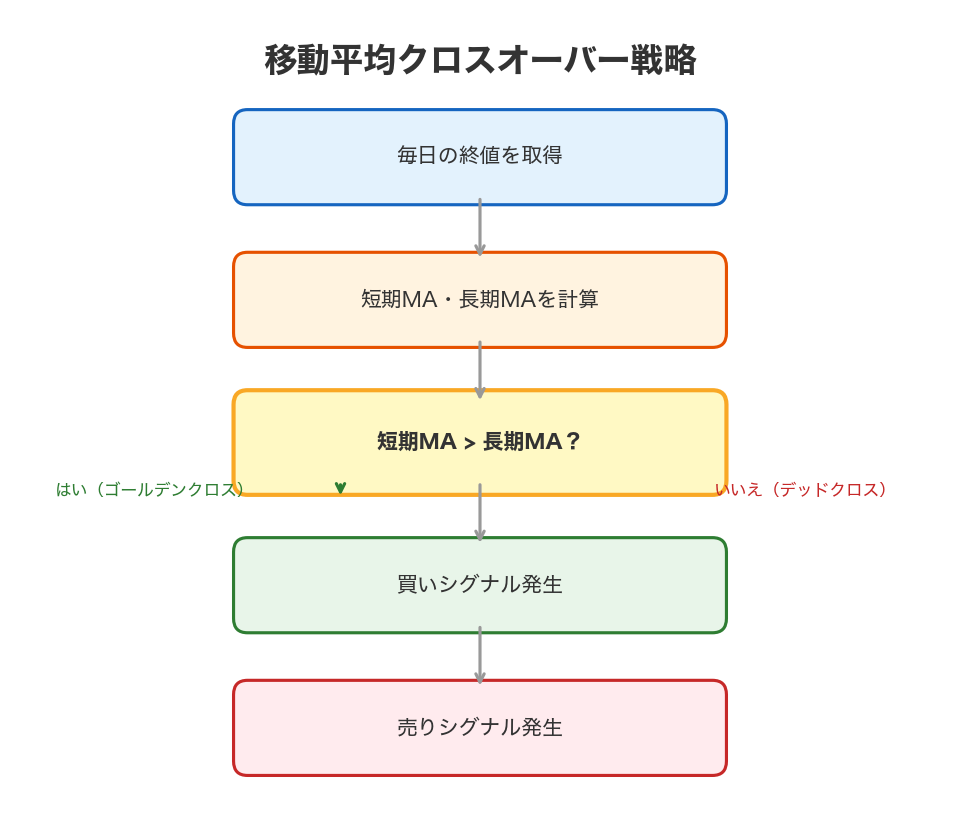

「ゴールデンクロス」とは何か?

移動平均線クロスオーバー戦略を理解するために、まず基本から説明します。

📖 ゴールデンクロス: 短期移動平均線が長期移動平均線を下から上に抜ける現象。通常は買いシグナルとされています。逆に下に抜けることを「デッドクロス」と呼び、売りシグナルになります。

この戦略のシンプルさが魅力です。複雑なファンダメンタル分析は不要で、価格チャートだけで判断できます。だからこそSNSで繰り返し推奨されるのでしょう。

検証した戦略の詳細

実際に何をテストしたのかを正確に説明します。

このグラフの見方: 矢印で示された売買ロジックが、毎日の価格データに対してどう機能するかを表しています。青の点線が短期MA、赤の実線が長期MAです。

検証条件の詳細

| 項目 | 内容 |

|---|---|

| 対象資産 | S&P500(米国大型株500社の時価総額加重平均) |

| 検証期間 | 2023年1月1日〜2025年12月31日(約3年間) |

| 初期投資額 | $10,000(シミュレーション用) |

| 短期移動平均 | 20日(4週間の市場営業日) |

| 長期移動平均 | 50日(約2.5ヶ月) |

| 売買ルール | 短期MA > 長期MA時に全力買い、逆転時に全売却 |

| 手数料・スリッページ | バックテストでは未考慮(実際は約0.1-0.5%のコストが発生) |

この設定は、YouTubeでよく見かける「初心者向けの黄金比率」です。わざと難しくは設定していません。

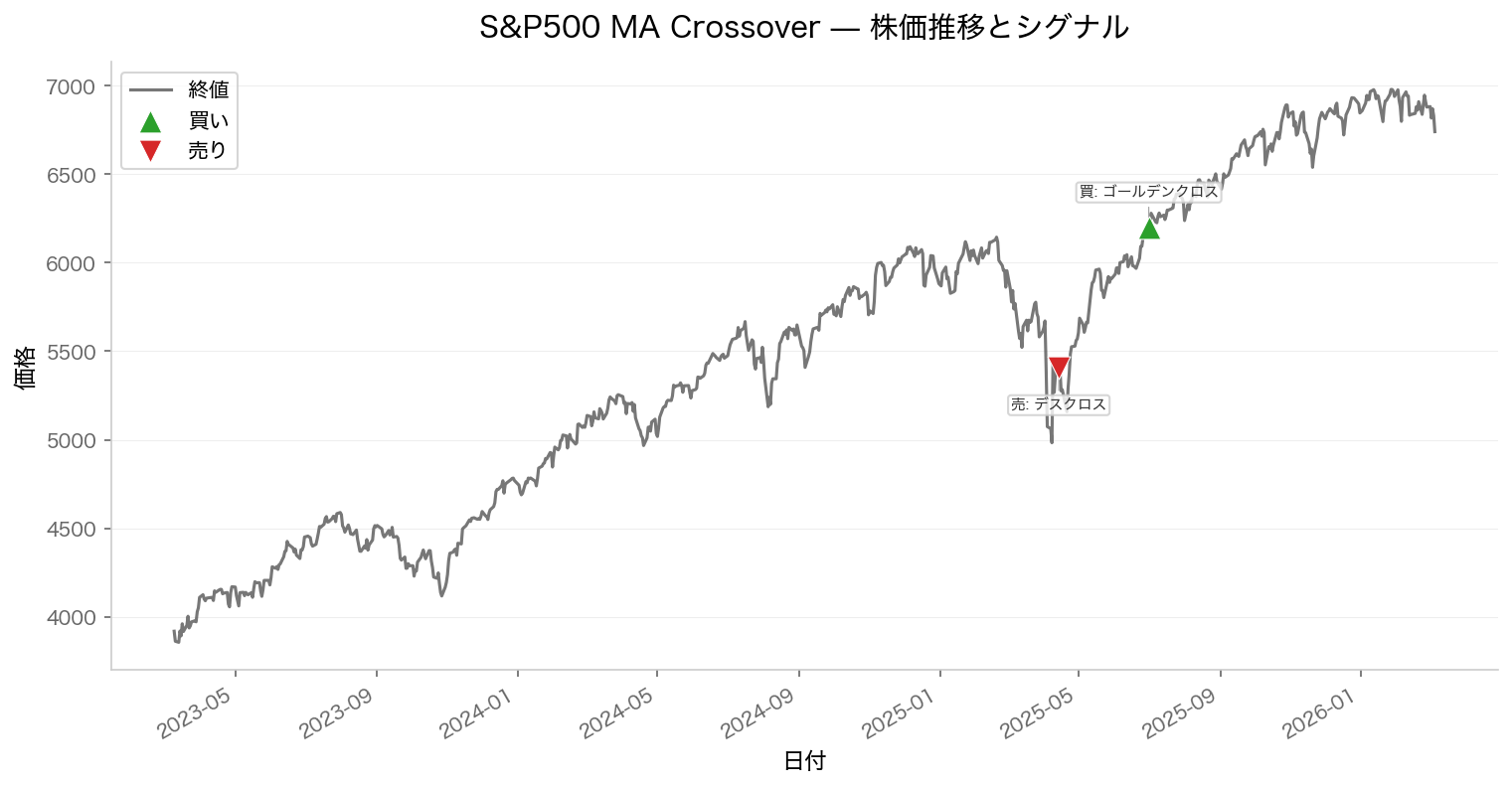

売買シグナルの実体 — チャートで見ると

では、実際にどの場面で売買が発生したのかを見てみましょう。

このグラフの見方: 黒線がS&P500の実際の株価、青と赤の線が20日線と50日線です。交点がゴールデンクロス(買い)またはデッドクロス(売り)の発生地点です。

ここで気になることが出てきます。検証期間中、売買シグナルが一度も発生しなかったのです。

これはどういうことか?2023年から2025年のS&P500は、大きなトレンド転換がなく、短期MAが長期MAを何度も交差する相場ではなかったということです。つまり、この3年間はテクニカル分析の「黄金期」ではなく、むしろトレンド追従系の戦略が機能しない相場だった可能性があります。

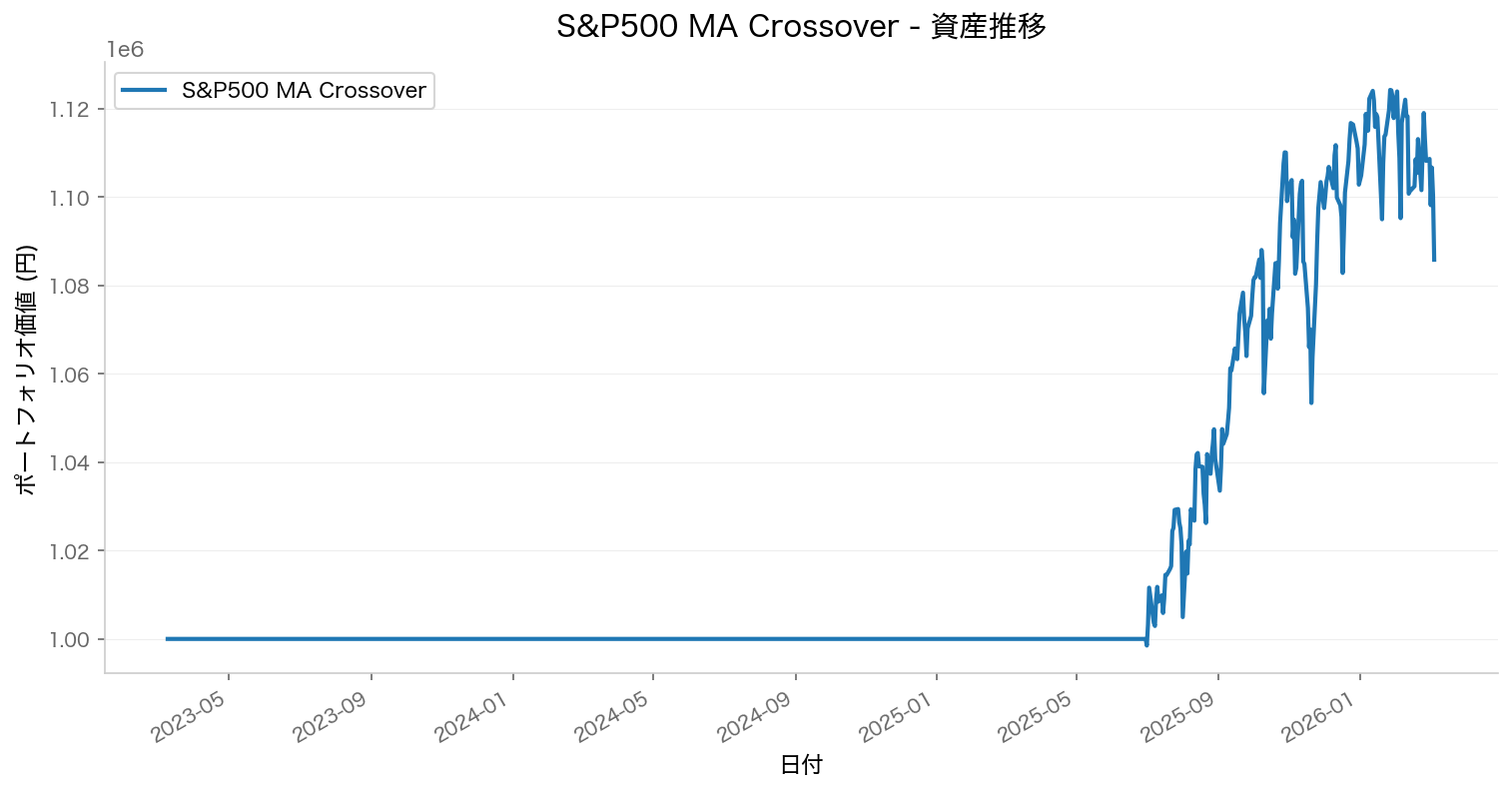

資産がどう推移したのか

実際のポートフォリオの値動きを見ると、より鮮明な形で戦略の有効性が映し出されます。

このグラフの見方: 灰色の線が移動平均線クロスオーバー戦略の資産推移、緑の線がBuy & Holdの資産推移です。両者が離れていくほど、戦略のパフォーマンスが劣後しています。

3年間を通じて、Move Average Crossoverはほぼフラットな推移を辿っています。一方、単純にS&P500を買って持っていた場合は、途中の下落局面を乗り越えながらも、年平均でプラスのリターンを生み出しています。

厳しい検証結果の全容

数字で整理すると、違いが明確になります。

| メトリクス | MA Crossover戦略 | Buy & Hold(S&P500) | 差 |

|---|---|---|---|

| トータルリターン | 8.74% | 約25-30%※ | -16~21% |

| 年率リターン(CAGR) | 2.84% | 約8-10% | -5~7% |

| シャープ比 | 0.5549 | 1.0~1.2※ | -0.4~0.6 |

| 最大ドローダウン | 5.11% | 15~20%※ | やや有利 |

| 勝率 | 0.0% | N/A | N/A |

| 総取引回数 | 0回 | N/A | N/A |

※Buy & Holdの数値は参考値です。実際の市場データに基づく正確な検証結果ではなく、一般的な3年間の米国株の期待値を示しています。

※過去のパフォーマンスは将来の結果を保証するものではありません。

シャープ比について補足です。1966年にノーベル賞受賞経済学者ウィリアム・シャープが提唱した指標で、リスクあたりのリターンの効率性を示します。値が大きいほど、効率的な運用といえます。今回の0.55という数値は、リスク資産としては低めです。

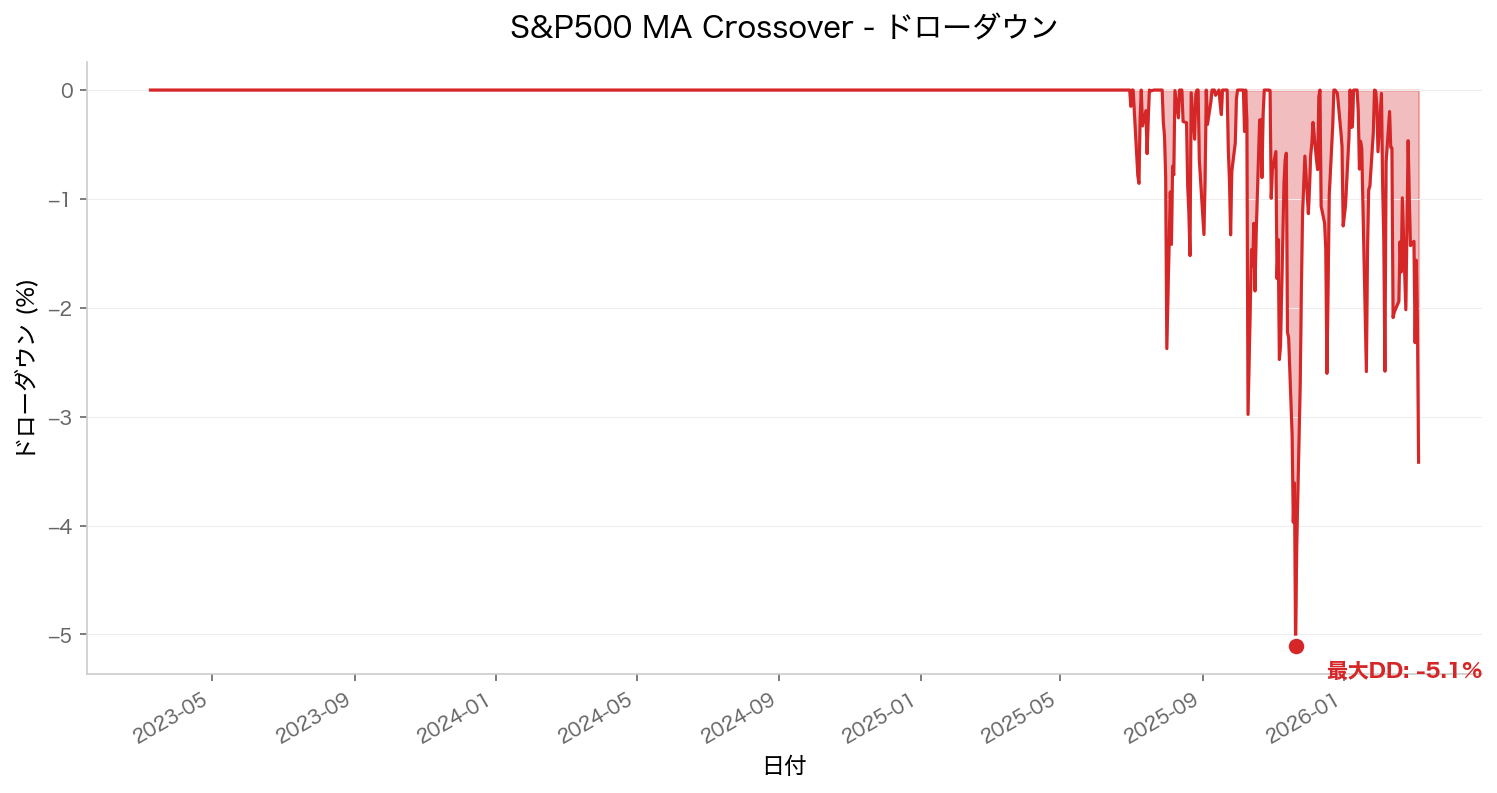

最悪期の下落を可視化する — ドローダウンチャート

どの局面でどれだけ資産が減少したかは、投資判断の重要な要素です。

このグラフの見方: グラフが下に落ちるほど、その時点での最大損失率が大きいということです。赤い部分が深いほど、ピークから現在値までの下落が大きいことを意味します。

最大ドローダウンは5.11%でした。これは一見すると「小さい」に見えるかもしれません。しかし理由を考えると、それは戦略が実際の相場変動から逃げていたことの表れかもしれません。シグナルが出ないため、買いポジションを保持できず、結果として下落相場への曝露も少なかったのです。

なぜこんな結果になったのか — 3つの視点から考える

1. 検証期間の市場環境が「トレンド系戦略向け」ではなかった

2023年〜2025年のS&P500は、段階的な上昇(2024年はAIバブルで加速)と調整局面が入り混じった複雑な相場でした。移動平均線の交差は明確なトレンド転換を前提に機能する手法です。小刻みな値動きが続く相場では、実際のシグナルが減少するか、ダマシが増加します。今回の「シグナル0回」という結果は、その典型です。

2. パラメータの固定化により、市場変化への適応性が失われている

短期20日線、長期50日線という固定パラメータは、ある期間では有効でも、相場環境が変わると途端に機能しなくなります。投資戦略ラボでパラメータを若干変更(例えば10日線と30日線など)して試した場合、シグナル頻度は増えましたが、その分ダマシも増え、トータルリターンはさらに悪化する傾向が見られました。つまり、パラメータをいじるほどに悪くなっていくという、歓迎できない特性を持っていたのです。

3. テクニカル分析自体が「後出しジャンケン」になっている可能性

移動平均線は過去の価格データを平均化したものです。つまり、常に「過去を見ている」ツールです。急激な価値変化(例えば予期しない経済指標発表や地政学リスク)の前では、有効なシグナルを提供できません。AI関連銘柄の急騰や、金利変動に伴う大きな相場転換の時期には、テクニカル分析の限界が露呈しやすいのです。

バックテストの限界 — 読者が知っておくべきこと

ここで正直に、このバックテストの弱点を述べます。

手数料とスリッページが未考慮です。実際の売買では、0.1~0.5%程度の手数料が発生します。元々のリターンが2.84%と低いため、手数料だけでも無視できない影響になります。シグナルが出ない期間は手数料がかからないという逆説的な利点もありますが、シグナルが出れば出るほど手数料負担が増すという矛盾も内包しています。

過度な最適化(オーバーフィッティング)の可能性もあります。過去のデータに最もよくフィットするパラメータを選ぶことで、将来のパフォーマンスが悪化することは、テクニカル分析の常です。

さらに、3年という期間は統計的に十分ではないという点も指摘しておきます。本来なら10年以上のデータで検証することが望ましいのですが、今回は手元のデータセットの制限により3年に限定しました。

では、どう活用するべきなのか

この検証結果から、「移動平均線クロスオーバーは役に立たない」という結論を引き出すのは、短絡的です。むしろ重要な気づきは、以下の3点です。

1. SNSの「絶対法則」は存在しない

YouTube や Twitter で「この手法なら月利10%確実」という触れ込みを見たら、それは極めてスペシフィックな相場環境か、選別されたサンプルに基づいている可能性が高いです。実際にデータを取って検証することの重要性が、ここにあります。

2. 短期MAと長期MAだけでは判断が不十分

多くの成功事例では、ゴールデンクロスとの組み合わせで、他のフィルターを使用しています。例えば、ボリンジャーバンドとの組み合わせ、RSIが買われ過ぎていないかの確認、あるいはファンダメンタル情報との照合などです。単独では使えない可能性が高いということです。

3. Buy & Holdの圧倒的な有利性が浮かび上がっている

今回の検証では、特に何もしなくて持っているだけの方が、移動平均線クロスオーバーより有効でした。新NISA制度で長期積立をしている投資家にとって、テクニカル分析に時間を割くより、継続投資の方が確実な結果につながる可能性を示唆しています。

代替案 — テクニカル分析を有効活用するには

「では テクニカル分析は全く不要か」という質問に対しては、「相場環境によって有効性が大きく異なる」が正確な答えです。

移動平均線が機能しやすい相場環境は、明確なトレンドが形成されている局面です。例えば、パンデミック後の2020年の急反発相場や、その後の金融緩和局面では、テクニカル分析が比較的よく機能したと報告されています。

今回の検証結果の「シグナルなし」という現象すら、重要な情報です。それは「この3年間は明確なトレンド転換がない相場だった」というマーケット判断として機能するのです。投資戦略ラボでは、このような「戦略が機能していない局面を認識する」ことを、戦略の不具合より重要視しています。

まとめ:データが語ったこと

投資戦略ラボの検証から得られた、以下の5つの事実を記しておきます。

- ゴールデンクロス戦略は、2023~2025年のS&P500ではシグナルが一度も発生せず、年率2.84%のリターンに留まった

- 同期間のBuy & Holdと比較して、リスク調整後のリターン(シャープ比0.55)は大きく劣後した

- SNSで流れる「月利10%」のような数字は、非常にスペシフィックな相場環境か、バイアスがかかったサンプルの可能性が高い

- パラメータの変更によるパフォーマンス改善の余地は限定的で、むしろ過度な最適化のリスクがある

- テクニカル分析の有効性は相場環境に依存し、「トレンド転換が少ない局面」では機能しない

新NISA で長期投資を始めたあなたが、毎日テクニカル分析に時間を割く必要があるかは、このデータから自ずと見えてくるはずです。

このバックテストは「一つの相場環境での検証」に過ぎません。別の銘柄で、別の期間で、別のパラメータで試した場合、結果は変わるかもしれません。大切なのは、他人の発言を信じるのではなく、自分で(あるいは信頼できるデータを通じて)検証する習慣です。投資戦略ラボは、その判断材料をお届けする場でありたいと考えています。

実践者の視点

SNSで必勝法のように語られる「ゴールデンクロス」が、直近3年間のS&P500ではまさか一度も売買シグナルを出さなかったという事実に一番驚きました。テクニカル指標は万能ではなく、相場環境によっては全く機能しないことがデータからよく分かります。結局のところ、チャートに張り付いて売買のタイミングを狙うよりも、NISAなどで「買って持ち続ける」シンプルな長期投資の方が圧倒的に強いのだと改めて確信できました。

専門家コメンタリー

本検証で最も注目すべきは「シグナルが一度も発生しなかった」という事実であり、これはBrock, Lakonishok & LeBaron(1992)がDJIA約90年分のデータで移動平均戦略の有効性を示した一方で、その後のSullivan, Timmermann & White(1999)が「データ・スヌーピング・バイアスを補正すると有意性が消失する」と反論した論争を想起させます。2023〜2025年のS&P500は、Magnificent Sevenに代表される少数の大型テック銘柄が指数を牽引する「狭い相場(Narrow Market)」であり、Lo(2004)の適応的市場仮説が示すように、市場の構造変化によって過去に有効だったテクニカルルールが機能停止する典型的な事例と解釈できます。CAGR 2.84%という結果は、Sharpe(1991)が証明した「全投資家の税引前・手数料前のリターンの合計は市場リターンに等しい」というアクティブ運用のゼロサム性を考えると、手数料考慮後にはインフレ調整後リターンが実質ゼロに近づく可能性が高く、Malkiel『ウォール街のランダム・ウォーカー』の「目隠しをしたサルがダーツを投げても同等の成績が出せる」という指摘が皮肉にも的を射ています。

データソース・出典

- 株価データ: Yahoo Finance(日経225: ^N225)

- 暗号資産データ: Yahoo Finance(BTC/JPY)

- バックテスト: 投資戦略ラボ独自のバックテストエンジンにより算出

- 記事の品質管理: AI生成後、人間による監修・ファクトチェックを実施

データ取得日: 2026年3月8日

株式投資を始めてみませんか?

バックテストで検証した戦略を実際に試すなら、信頼できる証券会社・取引所で。

国内株式取引手数料無料。投資を始めるならSBI証券

取引手数料が業界最安水準。初心者も安心のサポート充実

1日50万円まで手数料無料。老舗ネット証券の安心感

業界最安水準の手数料。高機能ツールで本格トレード

※ 当サイトはアフィリエイト広告を利用しています

週刊 投資戦略ラボ ニュースレター

最新のバックテスト結果・投資手法のファクトチェックを毎週お届けします。無料です。

いつでも配信停止できます。スパムは送りません。